三分天下還是一家獨大?電商快遞終局猜想(上)

在國泰君安(行情601211,診股)交運團隊看來,未來三到五年,電商快遞行業(yè)的競爭主題不再是一線快遞與二線快遞之間的競爭,而是一線快遞內(nèi)部“五進三”和“三爭一”的白熱化競爭。

但戰(zhàn)國終局究竟是三分天下,還是一家獨大?交運團隊認為,這其中快遞企業(yè)的主觀戰(zhàn)略選擇仍然至關(guān)重要。

對于快遞企業(yè)自身而言,代價最低、風險最低、價值最大的發(fā)展路徑是什么?相信本篇報告,將對我們重新觀察電商快遞行業(yè)的進化路徑帶來極大啟發(fā)。

* 由于本篇報告內(nèi)容十分詳實,我們將其拆分為上下兩篇分別推送,敬請期待下篇。

01

電商快遞具備走向

“一家獨大”的可能性

中國快遞量占全球一半以上。

如此巨大的市場,讓大部分投資者和產(chǎn)業(yè)人士認為,中國的電商快遞領(lǐng)域,不會出現(xiàn)高度集中的終局。

事實上,我們認為,影響市場集中度的關(guān)鍵因素并非市場空間大小,而是競爭壁壘與管理邊界。

從經(jīng)濟學的視角來看,在類工業(yè)品的進化路徑下,隨著規(guī)模經(jīng)濟持續(xù)發(fā)揮作用,中國電商快遞行業(yè)終將走向高度集中,甚至“一家獨大”的終局。

這里的一家獨大,未必是市場份額的一家獨大,更重要的是股東回報的一家獨大。

支撐這一推論的行業(yè)內(nèi)在屬性來自三方面:

1、需求端類工業(yè)品屬性體現(xiàn)為同質(zhì)化需求和價格信息的高度透明;

2、供給端的規(guī)模經(jīng)濟持續(xù)推動強者更強;

3、加盟制的獨特組織模式使企業(yè)的管理瓶頸極高。

分解來看——

1、需求:電商快遞本質(zhì)上是一種2B類工業(yè)品

電商快遞是電商產(chǎn)業(yè)鏈的一個環(huán)節(jié),負責B端到C端的物流履約。

為了避免消費者的“二次損失厭惡”,提升供應(yīng)鏈的效率,大部分電商產(chǎn)品采取了包郵的“一口價”模式。

這種模式使電商快遞走上了2B的“類工業(yè)品”,而非2C的“類消費品”的發(fā)展路徑。

2B與2C的核心區(qū)別在于客戶對產(chǎn)品差異化的認知程度。

2C的產(chǎn)品面對的是眾多不同的消費者,消費者的需求和品牌感知因人而異。

大部分消費者對產(chǎn)品的認知并不全面,企業(yè)可以通過營銷來塑造差異化的定位和品牌形象,從而建立自身的忠實客戶群體。

尤其在一些與情感和品味相關(guān)的消費品類中,消費者的選擇更加多元化。這為不同企業(yè)和品牌的生存提供了更多空間。

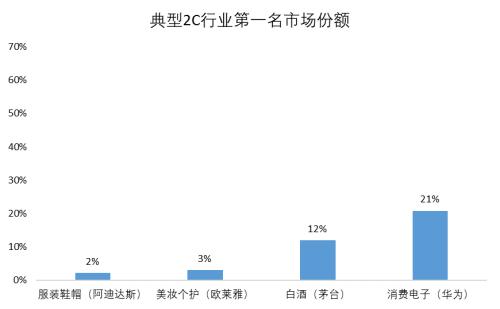

▼典型2C消費品

行業(yè)第一名市占率較低

數(shù)據(jù)來源:Euromonitor,國泰君安證券研究

2B的產(chǎn)品面對的是專業(yè)采購人,專業(yè)采購人更清楚地了解產(chǎn)品的特性與標準,更難受到營銷的影響,并且具備更強的議價能力。

比如,煤炭市場的買家會將各家公司熱能煤的熱含量、清潔程度和貨運價格放在一起進行比較,選取性價比最高的一家。賣家獲取超額回報的方式只能是在相同價格下提供更優(yōu)質(zhì)的商品,或在相同質(zhì)量商品中提供更優(yōu)惠的價格。

電商快遞的客戶是B端電商賣家,賣家可以通過后臺清晰地對比各家快遞的時效、丟包率等指標,快遞服務(wù)的優(yōu)劣極為透明,落后企業(yè)更難生存,競爭更為殘酷。

我們收集了一些2C行業(yè)與汽車零部件行業(yè)的第一名市占率。

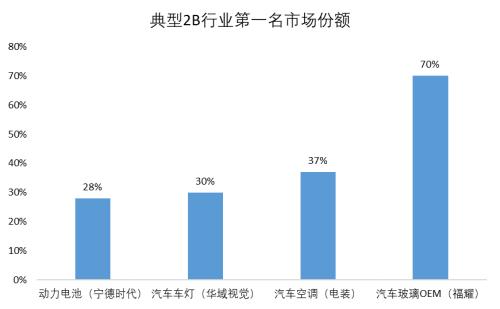

在B端付費的模式下,電商快遞更像是汽車零部件行業(yè),雖然不同消費者對車燈、空調(diào)等存在多元化的偏好,但作為產(chǎn)業(yè)鏈的一個環(huán)節(jié),這些環(huán)節(jié)由廠家代替消費者做出成本最低、效率最優(yōu)、最為普適的選擇,而不是由消費者根據(jù)自身的喜好與感知做選擇。

▼典型2B工業(yè)品行業(yè)

第一名市占率較高

數(shù)據(jù)來源:SNEresearch,前瞻產(chǎn)業(yè)研究院,公司公告,國泰君安證券研究院

2、供給:強規(guī)模經(jīng)濟,決定了快遞企業(yè)的強者更強

2B工業(yè)品的屬性導致電商快遞的需求容易向高效企業(yè)集中,而規(guī)模經(jīng)濟決定了企業(yè)之間的強者更強。

在《電商快遞的春秋與戰(zhàn)國》中,我們用歷史數(shù)據(jù)展示了快遞成本端極強的規(guī)模經(jīng)濟屬性。

而面向未來,市場普遍關(guān)心規(guī)模經(jīng)濟的天花板何時到來。當規(guī)模增加不再帶來成本的下降,龍頭企業(yè)是否還能夠強者更強?

我們認為電商快遞行業(yè)的規(guī)模經(jīng)濟遠未到盡頭,核心原因是兩方面:

1.行業(yè)在長期仍存在技術(shù)與模式創(chuàng)新的可能,尤其在末端環(huán)節(jié);

2.即使成本端規(guī)模經(jīng)濟走到盡頭,規(guī)模經(jīng)濟仍可以在時效方面體現(xiàn)出來。

# 成本的規(guī)模經(jīng)濟

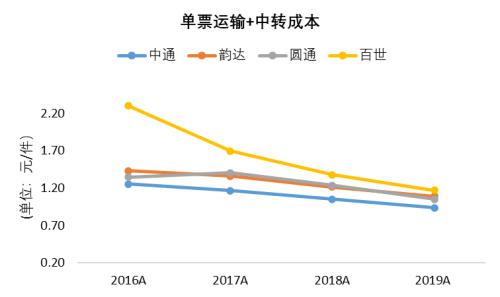

在過去幾年中,我們看到不同企業(yè)的單件成本出現(xiàn)了差距縮小的趨同現(xiàn)象。

如果單看這些成本曲線,似乎快遞行業(yè)的規(guī)模經(jīng)濟在逐漸接近瓶頸,企業(yè)間的差異在逐步縮小。

▼三年維度單件成本變化逐步趨緩

數(shù)據(jù)來源:公司公告、國泰君安證券研究

備注:申通快遞(行情002468,診股)歷史口徑有所不同,這里不做對比

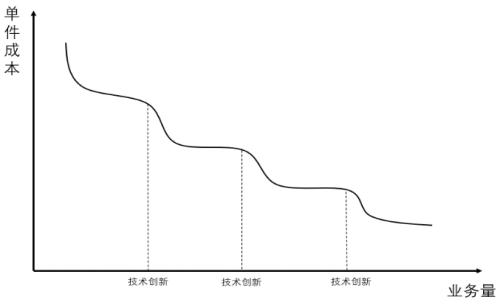

但若我們?nèi)タ撮L期終局,規(guī)模經(jīng)濟對成本的影響是一次次從量變到質(zhì)變的過程。

在某一階段,我們似乎認為規(guī)模經(jīng)濟達到了瓶頸,而隨著技術(shù)和模式變革的不斷創(chuàng)新,單件成本又迎來一次次的快速下降。

▼十年以上維度成本曲線

由趨緩與下降交替構(gòu)成

數(shù)據(jù)來源:國泰君安證券研究院

在快遞上市后的短短幾年,我們就目睹了兩次重要變化:

2016-19年,中轉(zhuǎn)自動化設(shè)施的應(yīng)用,帶來了中轉(zhuǎn)成本的快速下降;

2019年起,快遞柜與驛站的快速推進,帶來末端派送成本的快速下降。

當下,中國快遞增速仍在20%以上;未來,中國快遞具有超千億件的巨大規(guī)模。

高增長、大空間的土壤,將持續(xù)誘發(fā)技術(shù)與模式的創(chuàng)新。中國快遞的效率雖然已經(jīng)全球遙遙領(lǐng)先,但我們認為,目前末端效率仍處于變革初期,尚看不到規(guī)模經(jīng)濟出現(xiàn)瓶頸的跡象。

# 時效的規(guī)模經(jīng)濟

即使未來規(guī)模經(jīng)濟在成本方面遇到瓶頸,規(guī)模較大的企業(yè)仍可以在快遞時效方面更勝一籌。

在相同的干線成本下,規(guī)模更大的企業(yè)發(fā)車頻次更高;在相同的末端成本下,規(guī)模更大的企業(yè)派送頻次更高;在路由設(shè)計方面,規(guī)模更大的企業(yè)可以拉直更多線路,減少轉(zhuǎn)運次數(shù),提高中轉(zhuǎn)時效。

在電商快遞行業(yè),成本與時效都與企業(yè)規(guī)模相關(guān)。規(guī)模領(lǐng)先,是快遞企業(yè)發(fā)展的大拇指原則。大部分電商賣家會在相同時效快遞中選擇最便宜的,在相同價格快遞中選擇時效最快的。這將推動行業(yè)集中度的持續(xù)提升。

3、企業(yè)邊界:得益于加盟制,快遞行業(yè)管理邊界接近無窮大

管理半徑是制約許多行業(yè)走向高度集中的重要因素。而在中國電商快遞領(lǐng)域,得益于加盟制這一獨特的組織模式,我們尚看不到管理瓶頸的極限。

平臺型電商是去中心化的組織模式。用契約把更多的功能交給“賣家”來實現(xiàn),既縮小了企業(yè)的邊界,又把平臺的管理邊界擴大到接近無窮大。于是,平臺型電商獲得更大的市場份額,曾經(jīng)的自營電商也轉(zhuǎn)向開放平臺,因為平臺型組織,管理邊界接近無窮大。

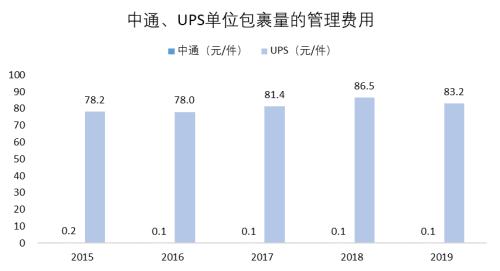

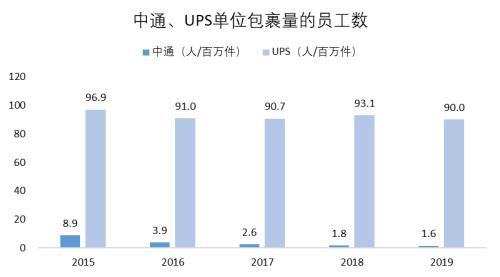

加盟制快遞也是去中心化的組織模式。用加盟契約把網(wǎng)絡(luò)底層功能交給加盟商來完成,縮小了企業(yè)的邊界,簡化了管理的職能,把管理邊界擴大到接近無窮大。于是,年輕的中國加盟制快遞龍頭中通的業(yè)務(wù)規(guī)模和管理效率,遠遠超過了100年歷史的UPS。

▼中通、UPS單位包裹

對應(yīng)管理費用差異顯著

數(shù)據(jù)來源:公司公告,國泰君安證券研究

▼中通、UPS單位包裹

對應(yīng)員工數(shù)量差異顯著

數(shù)據(jù)來源:公司公告,國泰君安證券研究院

縱觀各個行業(yè),我們暫未找到像中國電商快遞這樣,兼具“需求類工業(yè)品、強規(guī)模經(jīng)濟、高管理瓶頸”三大特征的服務(wù)業(yè)。

因此,從經(jīng)濟學視角下,我們認為,電商快遞具備“一家獨大”的潛力,龍頭企業(yè)將不斷積累競爭優(yōu)勢,掌握主動權(quán)。

但最終,行業(yè)是出現(xiàn)份額上一家獨大的格局,還是出現(xiàn)份額適度集中、而價值一家獨大的格局,則不僅取決于經(jīng)濟學規(guī)律,也取決于龍頭企業(yè)的戰(zhàn)略選擇。

02

企業(yè)的選擇1:

價值集中還是份額集中?

在份額上做到“一家獨大”是經(jīng)濟學視角的最優(yōu),但未必是社會學視角的最優(yōu)。

龍頭企業(yè)面臨的考驗,是如何在其中找到平衡。

我們認為,對于快遞企業(yè)而言,價值集中,比份額集中好。

1、一家獨大,容易引致政策介入,直接壓制股東回報。

許多軟件或互聯(lián)網(wǎng)相關(guān)的商業(yè)模式,由于邊際成本趨于零,市場競爭的自然演化結(jié)果,也相對容易走向一家獨大。

但是一家獨大意味著失去競爭,失去競爭將導致無法形成市場價格,所以壟斷定價往往導致消費者與合作方的不信任,繼而導致政府的介入。

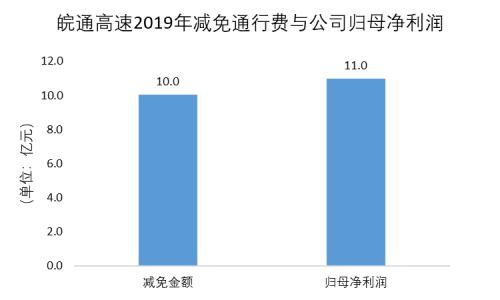

公路、快遞柜、甚至外賣等高度集中的公用基礎(chǔ)設(shè)施,往往會頻繁引發(fā)輿論的壓力與政府的干預,給企業(yè)的日常服務(wù)定價與長期股東回報率帶來不可預測卻又重大的影響。

當?shù)蔚问召徚宋ㄒ豢胺Q對手的優(yōu)步中國,當豐巢收購了唯一堪稱對手的速遞易,企業(yè)的一舉一動都會受到公眾、媒體和政府的密切關(guān)注和多元解讀。

社會輿論的多元解讀可以是客觀或者不客觀,嚴謹或者不嚴謹?shù)摹?/STRONG>

在普遍服務(wù)基礎(chǔ)設(shè)施領(lǐng)域,政府對高度壟斷企業(yè)的干預是常見的,政策尺度是難以推導的,對企業(yè)定價和股東回報的壓制往往是長期的。

▼政府干預下

皖通高速(行情600012,診股)每年減免通行費接近利潤額

數(shù)據(jù)來源:公司公告、國泰君安證券研究

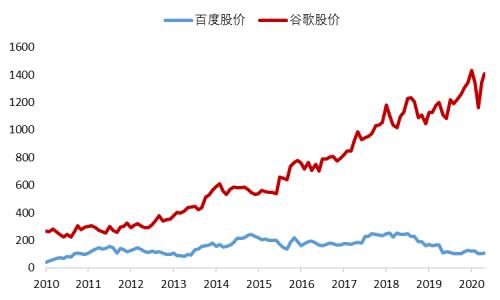

▼谷歌退出中國后

谷歌和百度股價變化差異顯著

數(shù)據(jù)來源:Wind,公司公告

在現(xiàn)代社會,獨家壟斷對于股東而言,如果不是危險的,起碼是不太明智的。

2、龍頭企業(yè)的利潤份額,自然地高于市場份額。

雖然經(jīng)濟學推導揭示了電商快遞走向高度集中的商業(yè)屬性,但龍頭企業(yè)也許不應(yīng)追求市場份額一家獨大的終局。

在電商快遞行業(yè),社會學和經(jīng)濟學的最優(yōu)均衡點,也許是份額的適度集中和價值的高度集中,即業(yè)務(wù)量集中度<;;利潤集中度<;;市值集中度。

按照電商快遞行業(yè)的商業(yè)屬性——

在行業(yè)價格相同時,龍頭企業(yè)可以通過更低的成本獲得更高利潤率;

在行業(yè)成本相同時,龍頭企業(yè)可以通過更好的時效獲取更高的價格,從而也能夠獲得更高利潤率。

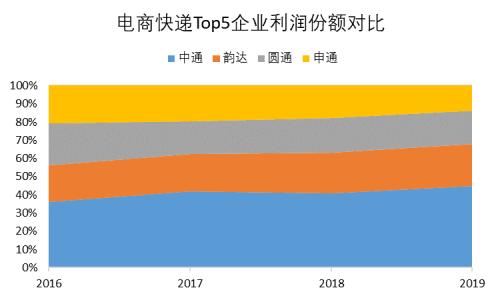

換言之,龍頭企業(yè)或許僅僅以30-40%的市場份額,便可賺取行業(yè)50-60%的利潤,并占據(jù)行業(yè)70%-80%的市值。

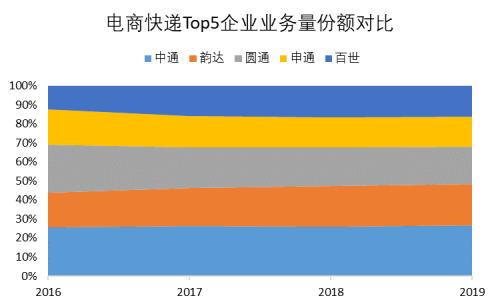

▼電商快遞Top5企業(yè)業(yè)務(wù)量份額較為均勻

數(shù)據(jù)來源:公司公告,國泰君安證券研究

▼電商快遞Top5企業(yè)利潤份額更加集中

數(shù)據(jù)來源:公司公告,國泰君安證券研究院

03

企業(yè)的選擇2:

一馬當先還是合縱連橫?

此外,走向集中的路徑也依賴于企業(yè)的主觀選擇。

在加盟制快遞走向高度集中的過程,存在兩條實現(xiàn)路徑:

1. 市場主導的持續(xù)高強度競爭,高效公司在長跑中勝出。

2. 快遞企業(yè)間通過合并,實現(xiàn)集中度提升。

我們認為,加盟制特殊的組織模式,加大了行業(yè)并購整合的風險,競爭或許是行業(yè)走向集中的最佳途徑。

我們在《快遞直營制與加盟制的理論研究初探》中曾經(jīng)提出:加盟制快遞的底層產(chǎn)權(quán)制度基礎(chǔ),是將整個網(wǎng)絡(luò)的產(chǎn)權(quán),分割成一個個獨立、可交易的特許經(jīng)營權(quán)。

獨立、可交易的特許經(jīng)營權(quán)制度,解決了管理中的激勵和優(yōu)勝劣汰問題。

加盟商自行投入、自擔風險,能力較強的加盟商通過投資和經(jīng)營提升了特許經(jīng)營權(quán)的價值,競爭力不足的加盟商低價出售經(jīng)營權(quán),把經(jīng)營權(quán)轉(zhuǎn)移給更具投資意愿和經(jīng)營能力的加盟商。

但恰恰是“可交易的特許經(jīng)營權(quán)”組織模式,與產(chǎn)權(quán)獨立性的要求,是并購整合中的主要風險來源。

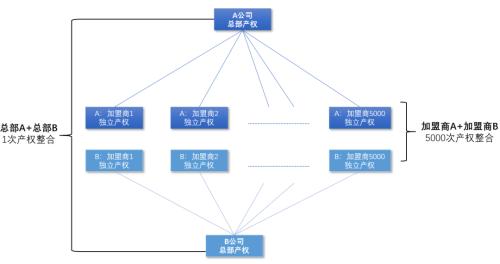

Top5企業(yè)都已經(jīng)發(fā)展起覆蓋全國的加盟網(wǎng)絡(luò),僅一級加盟商,每家約有3000-5000個。

若兩家企業(yè)合并,不僅僅是一次交易、一次整合,而是大約5000次交易,5000次整合,整合的過程將極其復雜。

這意味著整合難以在短期內(nèi)完成,大概率需要較長時間。

▼ 產(chǎn)權(quán)分割

導致加盟制企業(yè)并購整合困難

數(shù)據(jù)來源:國泰君安證券研究

1、如果并購后,企業(yè)采取雙品牌運營:

兩家快遞企業(yè)控股權(quán)合并后,前幾年維持雙品牌雙網(wǎng)絡(luò),而只整合干線資源,后期將加盟商逐一合并,在操作層面并非不可行。

但這個過程中,將產(chǎn)生特許經(jīng)營權(quán)價值反向波動的風險:

原弱勢品牌的特許經(jīng)營權(quán)會因為干線實力的差距縮小而升值,但強勢品牌的特許經(jīng)營權(quán)價值會因為服務(wù)品質(zhì)優(yōu)勢縮小而貶值。

這將影響加盟商的產(chǎn)權(quán)價值,從而影響企業(yè)與加盟商之間的長期信任。

2、如果并購后,將其中一家進行直營化改造,收購加盟商產(chǎn)權(quán),再擇機將資產(chǎn)注入另一個加盟體系:

在這個過程中,直營化改造對整個網(wǎng)絡(luò)效率的影響是最大的風險。

如果直營化改造影響了全網(wǎng)效率與業(yè)務(wù)量,收購產(chǎn)權(quán)與注入產(chǎn)權(quán)兩次交易之間的價格風險將由收購方總部承擔。

因此,無論是何種方式進行合并,并購大概率將影響到加盟商的產(chǎn)權(quán)獨立性,降低網(wǎng)絡(luò)的穩(wěn)定性與信任,誘發(fā)難以量化的平臺組織風險,因而是應(yīng)該被謹慎看待的進化路徑選擇。

最后,盡管基于有限的理解,我們判斷并購存在較大的風險,但是集中度提升帶來的吸引力和壓力巨大,我們并不能排除企業(yè)主觀選擇并購的可能。

按照上述框架,如果未來出現(xiàn)以下兩個條件,發(fā)生并購的概率相對較大:

1. 被并購方加盟商的回報率逐年下降,特許經(jīng)營權(quán)的價值趨于零;

2. 出現(xiàn)兩家相互競爭的潛在收購方,且收購足以導致份額排名互換。

04

戰(zhàn)國終局猜測

因此,快遞電商戰(zhàn)國的終局,大概率是市場份額的適度集中,與股東價值的高度集中。

原因有二:

1、從經(jīng)濟學的視角,電商快遞行業(yè)的三重屬性——2B類工業(yè)品、強規(guī)模經(jīng)濟和高管理瓶頸,將推動行業(yè)持續(xù)走向高度集中,甚至“一家獨大”的終局。

而考慮市場份額一家獨大帶來的負面影響,龍頭企業(yè)需要尋求經(jīng)濟學最優(yōu)與社會學最優(yōu)之間的平衡。

2、從集中化路徑來看,競爭是比并購更好的路徑。

未來電商快遞集中度提升過程中,行業(yè)內(nèi)的公司合并,大概率只發(fā)生在股權(quán)層面,真正的經(jīng)營融合恐難實現(xiàn)。其核心障礙在于加盟制快遞的組織模式根基——產(chǎn)權(quán)分割。

對于電商快遞行業(yè)而言,競爭出清比并購更有利于生態(tài)穩(wěn)定。

如果我們上述分析是正確的,那么對于快遞企業(yè)而言,什么樣的情況才是未來的“完美關(guān)系”?

1. Top5公司須在經(jīng)營與資本兩方面持續(xù)改善,力爭上游,不進則退。

2. Top3公司未來可能成長為基礎(chǔ)設(shè)施領(lǐng)域的寡頭公司,需要做好迎接全面監(jiān)管的準備,保持與其市目標市場地位匹配的價值觀和社會責任。

*本篇報告的討論范圍,僅限于電商快遞核心業(yè)務(wù)的沙盤推演。快遞企業(yè)的產(chǎn)品多元化,以及直營制快遞與加盟制快遞的相互滲透,將在未來的專項研究中探討。