人民幣3個月暴漲3500點(diǎn),美元跌至27個月新低,緣何冰火兩重天

核心要聞:

美元指數(shù)9月1日創(chuàng)下27個月新低,包括人民幣兌美元匯率等在內(nèi)的部分非美貨幣走強(qiáng),在岸和離岸人民幣升至逾一年高點(diǎn),人民幣在短短3個月內(nèi),大漲近3500點(diǎn)。預(yù)計(jì)人民幣兌美元匯率可能形成一個新的中樞,在6.75附近,上限為6.6,下限為6.9。其中,未來人民幣超預(yù)期升值破6.6的情形可能來自于企業(yè)大規(guī)模結(jié)匯、美元指數(shù)超預(yù)期下行,超預(yù)期貶值破6.9最可能來自中美博弈的加劇。

----------

一面是美元指數(shù)創(chuàng)27個月新低,一面是人民幣兌美元匯率升至逾一年高點(diǎn)。匯率市場正上演冰火兩重天。

9月1日周二早盤,美元指數(shù)開盤報(bào)92.172,之后一路下探跌破92美元關(guān)口,創(chuàng)下27個月新低,較今年3月最高點(diǎn)103美元下跌超10%。美元指數(shù)持續(xù)疲軟下,包括人民幣兌美元匯率等在內(nèi)的部分非美貨幣走強(qiáng)。截至下午4點(diǎn)左右,在岸人民幣兌美元匯率升破6.82,大漲340點(diǎn)報(bào)6.8195。

值得注意的是在岸和離岸人民幣升至逾一年高點(diǎn),若從5月27日的7.1687算起,人民幣在短短3個月內(nèi),大漲近3500點(diǎn)。

近期,隨著美元指數(shù)的持續(xù)走軟,人民幣兌美元匯率逐步攀升,僅近10個交易日升值幅度就近2%。不少業(yè)內(nèi)人士分析認(rèn)為,美元指數(shù)短期內(nèi)尚未“跌透”,未來人民幣超預(yù)期升值可能來自實(shí)體部門集中結(jié)匯、美元超預(yù)期下行。浙商證券近日甚至重新上調(diào)人民幣兌美元匯率中樞至6.75,上限為6.6,下限為6.9。

此外,隨著美元指數(shù)的持續(xù)疲軟,亦有分析認(rèn)為將利好黃金的再次上漲。短期內(nèi)來看,黃金價(jià)格仍有一定上升空間。

美元指數(shù)進(jìn)入熊市,未來仍有望波動下行

美元指數(shù)8月已累計(jì)下跌1.24%,創(chuàng)五年以來最大8月跌幅,也是自2017年以來月線持續(xù)最長的連續(xù)下跌。

今年以來,美元指數(shù)經(jīng)歷了一波三折。中泰證券研報(bào)認(rèn)為,從6月底以來的這一波美元下跌,主要原因是全球疫情的再度錯位。6月中下旬以來,美國新冠疫情二次爆發(fā),新增病例人數(shù)再度大幅上升。而同時期的歐洲各國防控較好,所以6月底以來,美元指數(shù)大跌了將近5%,歐元、英鎊對美元升值幅度都在6%以上,美元大跌主要來自歐洲貨幣的升值。疫情在美、歐之間的錯位,導(dǎo)致二者經(jīng)濟(jì)復(fù)蘇前景明顯背離,這是美元指數(shù)大跌的主要原因。

基本面同樣對匯率的變動起到重要作用。例如,根據(jù)利率平價(jià)公式,當(dāng)一國相對其他國家的利率走低時,往往會引發(fā)國際資本流出,從而該國匯率會趨向走弱。而美聯(lián)儲近期釋放的愿意維持低利率環(huán)境的政策信號,加重了市場對于美元價(jià)值在長期內(nèi)將進(jìn)一步削弱的擔(dān)憂。

據(jù)媒體報(bào)道,道富環(huán)球高級投資顧問Aaron Hurd表示,美元已經(jīng)在向熊市過渡,這種情況不會在幾周內(nèi)立即發(fā)生,但在未來五年內(nèi),預(yù)計(jì)美元指數(shù)可能貶值15%至20%。

社科院世界經(jīng)濟(jì)與政治研究所國際投資研究室主任張明表示,美元指數(shù)大概率已經(jīng)進(jìn)入熊市。對于2020年下半年的美元指數(shù)走勢,預(yù)計(jì)可能跌破90,但進(jìn)一步跌破85的概率很低。美元指數(shù)可能在90左右再度陷入盤整的局面。但美元指數(shù)的下行過程不會平坦,兩種特殊性質(zhì)使得未來一段時間美元指數(shù)依然具備短期反彈或走強(qiáng)的可能性:一是未來一段時間全球范圍內(nèi)不確定性仍在高位,作為避險(xiǎn)貨幣的美元仍有可能獲得投資者青睞。二是美元是一種反周期貨幣,歷史上美元快速走弱通常伴隨著全球經(jīng)濟(jì)增速高歌猛進(jìn)。只要全球經(jīng)濟(jì)沒有擺脫“長期性停滯”格局,美元作為反周期貨幣就不會過度走弱。

人民幣進(jìn)入升值通道?美元走軟也將利好金價(jià)

美元指數(shù)的持續(xù)疲軟,加之中國自身基本面的強(qiáng)韌,帶動今年以來人民幣兌美元匯率明顯走強(qiáng)。隨著近期人民幣匯率的不斷升值,不少分析人士認(rèn)為,人民幣短期內(nèi)將繼續(xù)處于升值通道,甚至有觀點(diǎn)預(yù)測人民幣匯率將進(jìn)入較長的升值過程。

浙商證券首席經(jīng)濟(jì)學(xué)家李超表示,近期人民幣匯率快速升值主要有三方面的邏輯支撐:一是疫情后我國經(jīng)濟(jì)率先復(fù)蘇,中國基本面相對美國占優(yōu);二是我國貨幣政策邊際收緊短端流動性,市場利率上行,中美利差走闊。三是4月以來我國外匯儲備連續(xù)四個月上行,國際收支與匯率相互加強(qiáng)。

“以上邏輯未來大概率將延續(xù),預(yù)計(jì)人民幣兌美元匯率可能形成一個新的中樞,新中樞在6.75附近,上限為6.6,下限為6.9。其中,未來人民幣超預(yù)期升值破6.6的情形可能來自于企業(yè)大規(guī)模結(jié)匯、美元指數(shù)超預(yù)期下行,超預(yù)期貶值破6.9最可能來自中美博弈的加劇。”李超稱。

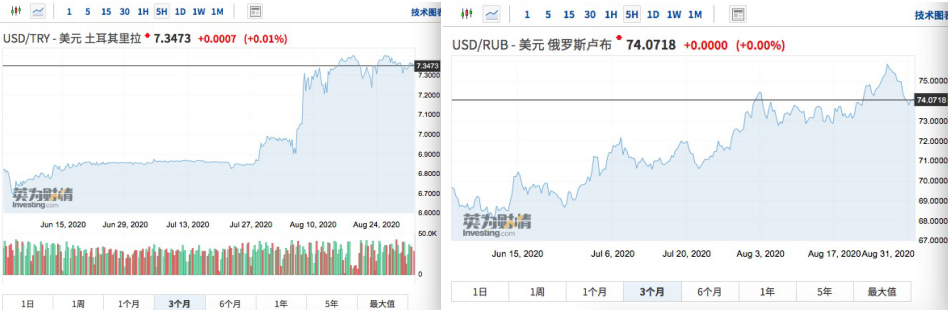

值得注意的是,盡管美元近來持續(xù)貶值,但并非對所有國家都如此。一些新興國家遭受疫情重創(chuàng),美元相對于這些國家的貨幣反而在升值。例如,就在美元指數(shù)跌幅明顯的近三個月來,美元兌土耳其里拉、美元兌俄羅斯盧布、美元兌巴西雷亞爾都明顯升值,但同期美元兌人民幣則貶值顯著。中長期看,匯率是一國基本面的反映,相比于其他新興經(jīng)濟(jì)體,市場用匯率給中國經(jīng)濟(jì)基本面投下了“信任票”。

不過,盡管市場不少分析人士看好未來人民幣匯率的升勢,人民幣匯率年內(nèi)接下來的走勢依然存在不確定性。中泰證券研報(bào)稱,近幾個月人民幣對美元升值,一方面和中美疫情錯位有關(guān)系,我國短期經(jīng)濟(jì)持續(xù)向好,而美國經(jīng)濟(jì)恢復(fù)緩慢;另一方面也和美元指數(shù)大幅下跌有關(guān)。往前看,我國經(jīng)濟(jì)復(fù)蘇斜率大概率逐步放緩,而美國疫情得到控制后,經(jīng)濟(jì)會逐漸復(fù)蘇。如果美元指數(shù)趨于上升,再加上中美問題未來兩月繼續(xù)發(fā)酵,人民幣匯率仍有貶值壓力。

美元指數(shù)的走軟不僅會推動非美貨幣的走強(qiáng),也會對金價(jià)產(chǎn)生影響。黃金價(jià)格在8月初一度升至每盎司2000美元以上,超過了2011年下半年黃金價(jià)格的歷史性峰值。張明認(rèn)為,未來無論黃金價(jià)格是升是降,價(jià)格的波動性都會顯著增強(qiáng)。短期內(nèi)來看,受美元指數(shù)將會在波動中下行等影響,黃金價(jià)格仍有一定上升空間。