兩融業務全線向好!上市券商單項成績單大PK 11家利息收入超10億 國君、海通、銀河占據前三

券業財富管理轉型浪潮洶涌,2020年上半年,信用業務貢獻如何?

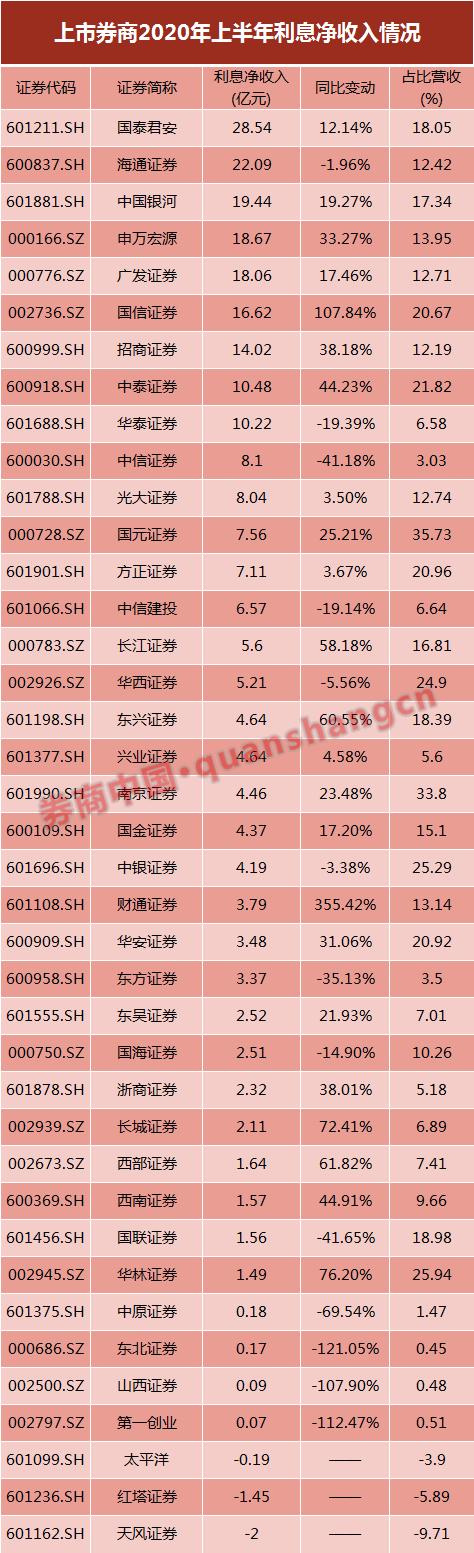

近日,39家上市券商都已披露了2020年半年報。在利息凈收入方面,39家上市券商共實現利息凈收入251.85億元,占比營收11%,同比增長15.33%。其中,國泰君安(行情601211,診股)利息凈收入達28.54億元,同比增長12.14%,排在行業首位。此外,海通證券(行情600837,診股)、中國銀河(行情601881,診股)、申萬宏源(行情000166,診股)等8家券商的利息凈收入也超過10億元水平。

作為信用業務的兩大主干,融資融券和股票質押兩項業務明顯呈分化之勢。2020年上半年,上市券商兩融業務幾乎全線向好,客戶數量和兩融余額多有提升。股票質押業務則仍處于“降規模、調結構”的市場環境中,規模下降明顯,風險仍有待出清。

利息凈收入:9家券商超10億元

近年來,上市券商密集補血不斷,以自營業務和信用業務為代表的重資本業務也因資本的充盈而蓬勃發展,在券商營收中的占比呈上升趨勢。

根據中證協發布的2020年上半年經營數據,134家證券公司利息凈收入合計為275.66億元,營收占比12.92%;與上年同期的229.32億元相比,增長20.21%。雖未有自營業務亮眼,但同樣是為券業的財富管理之路貢獻良多。

就近期披露的39家上市券商半年報數據來看,在利息凈收入方面,39家上市券商共實現利息凈收入251.85億元,占比營收11%。其中,國泰君安利息凈收入達28.54億元,同比增長12.14%,排在行業首位。此外,海通證券、中國銀河、申萬宏源等8家券商的利息凈收入均超過10億元。

與上年同期情況對比來看,財通證券(行情601108,診股)的利息凈收入從0.83億元躍升至3.79億元,同比增幅達355.42%。此外,國信證券(行情002736,診股)的利息凈收入水平也有明顯增長,當期實現16.62億元,同比增長107.84%。

值得注意的是,雖然在2020年上半年的好年景之下,仍有3家上市券商的利息凈收入為負值,分別為太平洋(行情601099,診股)證券、紅塔證券(行情601236,診股)和天風證券(行情601162,診股)。其中,天風證券2020年上半年利息凈收入為-2億元,與上年同期的-1.76億元相比,虧幅繼續擴大。

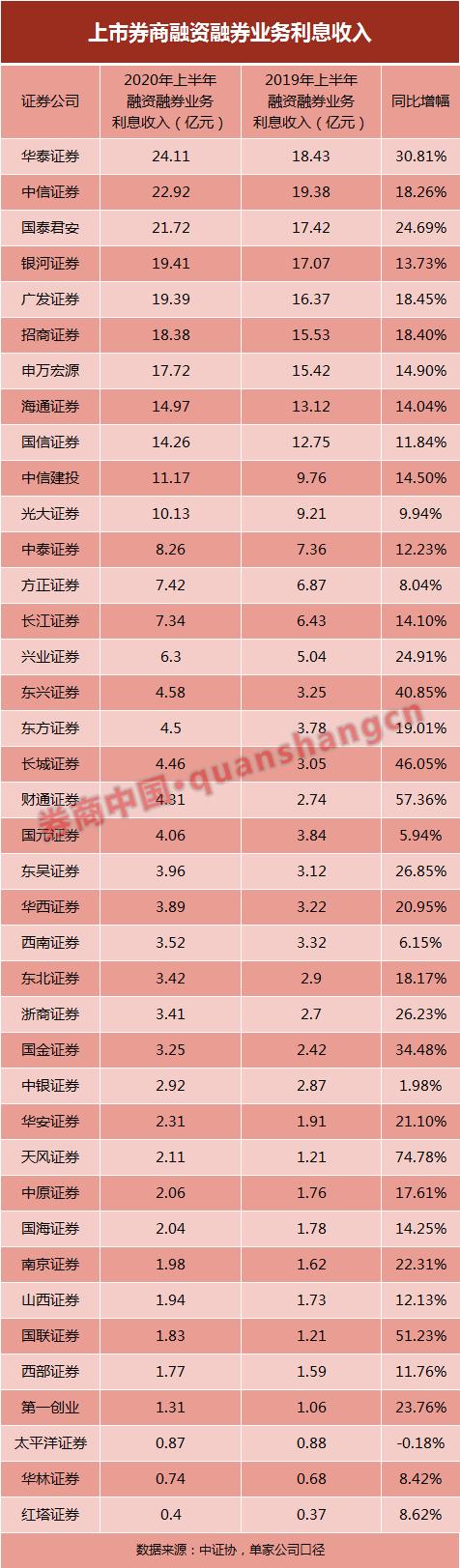

兩融業務:收入水平全線上升

2020年上半年,在A股市場的全面回暖之下,兩融業務規模也有所上升。

Wind數據顯示,2020年上半年,上證指數自2月3日下跌后快速反彈震蕩后維持在3000點附近。融資融券業務隨著股市回暖,市場規模增幅較大。全市場融資融券余額由去年同期的9173億元上升突破萬億元,同比增幅超過20%;截至2020年6月末,全市場融資融券客戶平均維持擔保比例為282.9%。

在此情況下,上市券商兩融業務全線向好。數據顯示,2020年上半年,除了太平洋證券兩融業務利息收入水平略有下滑外,其余上市券商均有所提升。華泰證券(行情601688,診股)以24.11億元排在首位,中信證券(行情600030,診股)緊隨其后,達22.92億元。在上市券商中,共有11家兩融業務利息收入超過10億元。

對于信用業務來說,融資融券業務可以說是對個人客戶的“零售”業務。在財富管理轉型的口號下,各家上市券商也在兩融業務方面下足了功夫。

其中,最值得關注的是華泰證券。半年報顯示,受益于A股市場信用交易活躍度提升,華泰證券資本中介業務發展態勢良好,融資融券業務規模持續增長。截至報告期末,華泰證券兩融業務余額為769.92億元,同比增長40.4%。報告期內,華泰證券發布業內首個開放式、線上證券借貸交易平臺“融券通”,開啟證券借貸行業數字化運營新模式,聯通券源供給方和需求方,為平臺參與者提供全方位的一站式服務。

方正證券(行情601901,診股)則在半年報中表示,報告期內,其積極拓展公募基金出借、科創板戰略投資者出借等轉融券業務,穩步開發引入新增客戶。國聯證券(行情601456,診股)介紹,其通過對分支機構的專業培訓支持和展業工具包地推相結合、申請獲批轉融券科創板約定申報業務資格、積極拓展融券券源渠道建設、制定特殊專業機構投資者征信評級體系等多種方式,積極推動兩融業務發展。

此外,多家券商在半年報中均表示通過智能化手段、系統建設等方面為兩融業務賦能。例如,銀河證券表示,其融資融券業務堅持以客戶為中心,加強金融科技應用,優化客戶服務體系,重點挖掘專業投資者和機構客戶。中信建投(行情601066,診股)則在半年報中表示,將繼續推進融資融券客戶分層服務體系建設,基于客戶分類提供包括個人投資報告、投資顧問、策略服務以及算法交易等在內的整體客戶服務方案。

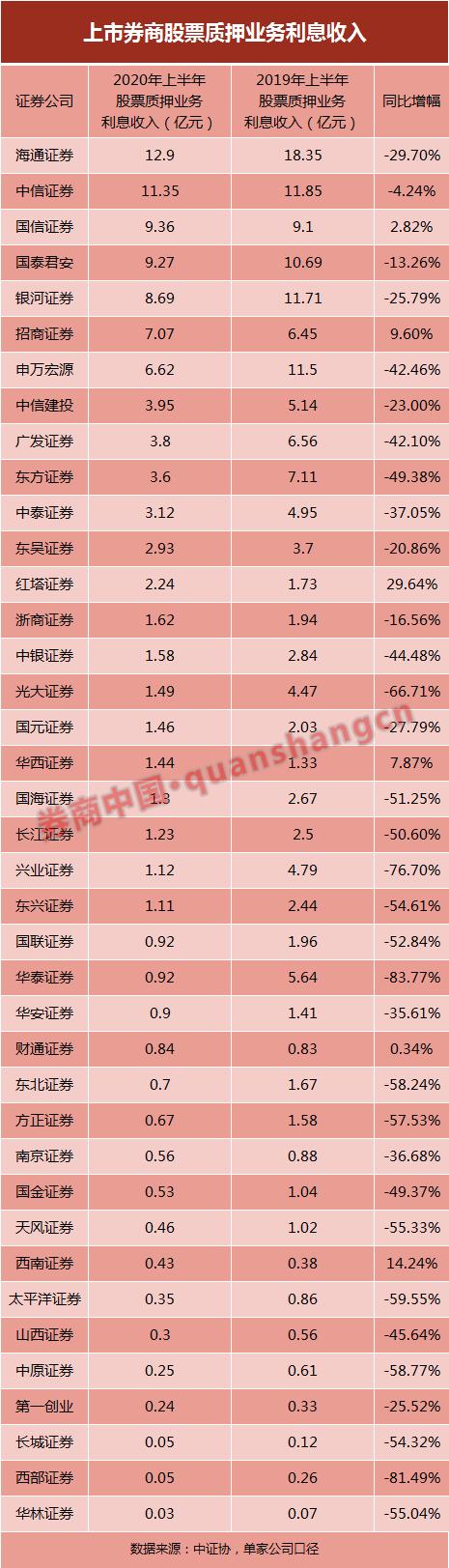

股票質押:風險仍待出清

與“零售”的兩融業務相比,“批發”的股票質押業務在2020年上半年規模延續下降趨勢。根據行業統計數據顯示,2020年6月末,全市場股票質押融資規模3602.17億元,較同期減少1665.51億元。

回顧以往,股票質押曾為實體經濟“輸血”不少,但在市場頻繁爆雷之際,也曾成為拖累券商業績的主要因素。自2019年以來,民企紓困、多方協作督導等多方措施逐步落地,股票質押式回購業務結構也得以一定程度的優化。受多方因素影響,“控風險、降規模”仍是券商從事股票質押業務的主要思路和方向,信用風險管理仍有待加強。

在全行業股質業務收縮之下,上市券商的股票質押利息收入也隨之下滑。2020年上半年,僅有紅塔證券、西南證券(行情600369,診股)等6家上市券商股票質押利息收入同比有所增長,其余33家全部下降。其中,華泰證券、光大證券(行情601788,診股)、興業證券(行情601377,診股)等多家大型券商下降幅度超過50%。

不難看出,面對“降規模、調結構”的市場環境,各家券商愈發重視股票質押風險防范,主動調整股票質押式融資業務定位,審慎開展增量業務,降低規模并調整結構,股票質押業務融資余額下降明顯。

2020年上半年,在疫情的影響下,實體經濟不免承壓。期間,為刺激經濟復蘇,做好“六保六穩”工作,號召金融機構讓利于實體經濟,市場利率出現下滑,這也同樣是股票質押業務收入整體規模有所下降的原因之一。

對此,多家券商提出以服務實體經濟為主要目標,滿足企業復工復產資金需求。例如,國信證券提出,其對受疫情影響嚴重的上市公司和融資方的風險盯市和違約處置等工作進行差異化管理,制定金融支持防疫相關措施,與客戶共克時艱。

興業證券介紹,其通過股票質押業務,積極參與新福建建設與疫情防控工作。華西證券(行情002926,診股)也表示,其對受疫情影響出現暫時流動性困難的融入方股票質押合約進行了展期,部分紓困上市公司股東的流動性得到紓解。截至報告期末,華西證券紓困計劃放款余額10.73億元。

此外,違約事件給股票質押業務帶來的傷害仍在繼續,風險仍有待進一步出清。例如,太平洋證券在半年報中表示,受股票質押業務出現違約影響,部分股票質押業務已暫停計提利息,因此股票質押利息收入下降。目前,太平洋在半年報中共列出6起未決質押式回購訴訟。

國內市場如此,境外市場的“孖展”業務也同樣是重要風險點。招商證券(行情600999,診股)在半年報中介紹,報告期內,招證國際主動收緊風控標準,提升抵押品質量和收益。截至2020年6月末,孖展業務規模為30.20億港元。對比2019年年末招證國際孖展業務43.71億港元的規模來看,2020年上半年收縮明顯。

當然,對于股票質押業務來說,仍是券商創收的重要盈利點之一,多家券商在半年報中提出樂觀展望,在業務模式上予以創新。例如,國聯證券表示,其將在原有自有資金股票質押業務的傳統模式基礎上,全面圍繞上市公司大股東、高管等客戶實際需求,定制綜合投、融資方案,拓展多維服務業務。中信建投則稱,其將加速資源整合,為戰略客戶提供一攬子業務解決方案,依托投研能力加大對上市公司的風險識別,通過結構調整進一步公司股票質押業務的資產質量。