新冠疫情再起 國(guó)內(nèi)供給海外填坑時(shí)間拉長(zhǎng)

周度行業(yè)觀點(diǎn)

★近期英國(guó)報(bào)告新冠病毒變異,市場(chǎng)對(duì)新冠疫苗使用效果擔(dān)憂情緒上升,認(rèn)為明年經(jīng)濟(jì)復(fù)蘇再添不確定性因素,是順周期板塊調(diào)整的主要因素之一。我們認(rèn)為疫情的不確定性有正反兩方面影響,第一,海外新冠疫情反復(fù)、不確定性上升不利于海外需求的恢復(fù),尤其是工業(yè)企業(yè)需求的恢復(fù),第二,海外供給恢復(fù)節(jié)奏可能減速,有助于拉長(zhǎng)中國(guó)制造業(yè)對(duì)海外供給端的填坑時(shí)間。綜合兩方面因素,短期來看,市場(chǎng)情緒受到的擾動(dòng)加大,市場(chǎng)波動(dòng)增加,尋求確定性可能是市場(chǎng)認(rèn)知的最大公約數(shù);中長(zhǎng)期來看,在英美等國(guó)陸續(xù)開展新冠疫苗接種后,疫苗的使用效果將逐漸被檢驗(yàn)和市場(chǎng)認(rèn)知,歐美供給端恢復(fù)減速,我國(guó)制造業(yè)穩(wěn)定性和高性價(jià)比優(yōu)勢(shì)突出,國(guó)內(nèi)高端制造、優(yōu)勢(shì)出口鏈板塊股價(jià)上升空間可能增加。

★我們?cè)谀甓炔呗浴稒?quán)益時(shí)代新格局》中重點(diǎn)推薦的新能源車鏈條和光伏鏈條近期再度大漲,主要催化因素有兩點(diǎn),第一,中央經(jīng)濟(jì)工作會(huì)議將“做好碳達(dá)峰、碳中和工作”列為明年要抓好的八個(gè)重點(diǎn)任務(wù)之一,并提出“大力發(fā)展新能源”,為未來新能源發(fā)展前景再次注入“強(qiáng)心劑”;第二,高瓴資本158億元入股隆基股份(行情601012,診股),反映資本市場(chǎng)主流價(jià)值投資者對(duì)新能源領(lǐng)域的長(zhǎng)期看好,多重因素助推新能源板塊上漲。國(guó)內(nèi)龍頭企業(yè)競(jìng)爭(zhēng)優(yōu)勢(shì)突出+政策利好+行業(yè)基本面持續(xù)改善,長(zhǎng)期看好以新能源和光伏等為代表的高端制造板塊股價(jià)上漲空間,短期波動(dòng)不改長(zhǎng)期上漲趨勢(shì)。

★我們?cè)谀甓炔呗浴稒?quán)益時(shí)代新格局》中提出“科技成長(zhǎng)是長(zhǎng)期主線”,近期市場(chǎng)風(fēng)險(xiǎn)偏好有所提升,中長(zhǎng)期繼續(xù)看好科技成長(zhǎng)主線,尤其是我國(guó)具備優(yōu)勢(shì)并且受中美摩擦較小的新能源、光伏、軍工等硬科技板塊。12月21日,創(chuàng)業(yè)板指收于2882.44點(diǎn),距離歷史最高點(diǎn)2896.31點(diǎn)僅差13.87點(diǎn),反映市場(chǎng)風(fēng)險(xiǎn)偏好有所抬升。中央經(jīng)濟(jì)工作會(huì)議在總結(jié)經(jīng)驗(yàn)時(shí)明確指出“科技自立自強(qiáng)是促進(jìn)發(fā)展大局的根本支撐”,并將“強(qiáng)化國(guó)家戰(zhàn)略科技力量”作為明年的八個(gè)重點(diǎn)任務(wù)的第一位。我們?cè)?020年度策略《權(quán)益時(shí)代新格局》中就指出,未來頂層設(shè)計(jì)+高質(zhì)量發(fā)展需求驅(qū)動(dòng)+降低融資難度,多因素推動(dòng)科技成長(zhǎng)進(jìn)入長(zhǎng)期向上通道。

★本期對(duì)行業(yè)看法沒有變化,沿著經(jīng)濟(jì)復(fù)蘇方向,短期繼續(xù)保持對(duì)工業(yè)金屬、化工、航空、航運(yùn)、金融等行業(yè)的積極看法。

★ 近期中觀景氣表現(xiàn)突出的行業(yè):有色金屬、螺紋鋼、鐵礦石。

風(fēng)險(xiǎn)提示:宏觀經(jīng)濟(jì)表現(xiàn)與預(yù)期不符,疫情超預(yù)期變化,中美博弈超預(yù)期加大等。

報(bào)告正文

上游能源與金屬

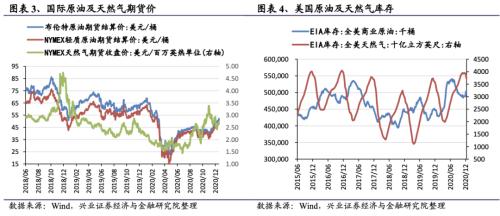

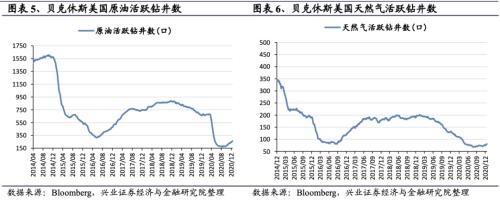

石油天然氣:國(guó)際油價(jià)繼續(xù)上漲

受益于美國(guó)出臺(tái)新冠援助計(jì)劃的樂觀情緒支撐作用。截至12月18日,布倫特原油較上周上漲4.58%至52.26元/桶,NYMEX輕質(zhì)原油較上周上漲5.73%至49.24美元/桶,NYMEX天然氣期貨價(jià)較上周上漲4.28%。截至12月11日,美國(guó)商業(yè)原油庫存周度減少313.5萬桶,下跌0.62%,美國(guó)可利用天然氣庫存周度下跌3.17%。截至12月18日,當(dāng)周美國(guó)原油活躍鉆井增加5口至263口。

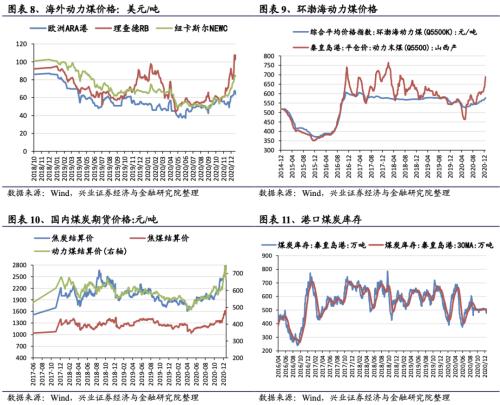

煤炭:國(guó)內(nèi)煤炭?jī)r(jià)格持續(xù)上漲

上周國(guó)內(nèi)焦煤、焦炭期貨價(jià)格上漲,動(dòng)力煤價(jià)格下跌。截至12月18日,焦煤期貨結(jié)算價(jià)上漲2.11%,焦炭期貨結(jié)算價(jià)上漲3.25%,動(dòng)力煤期貨結(jié)算價(jià)下跌7.39%。截至12月15日,秦皇島港山西產(chǎn)動(dòng)力末煤平倉價(jià)較上周上漲2.68%。截至12月16日,環(huán)渤海動(dòng)力煤平均價(jià)指數(shù)較上周上漲0.70%。截至12月18日,秦皇島港煤炭庫存下跌1.42%,六港口煉焦煤庫存下跌11.76%。

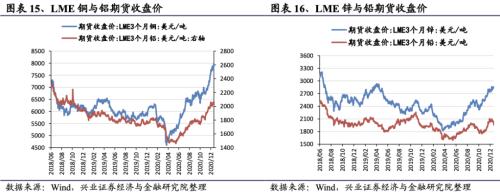

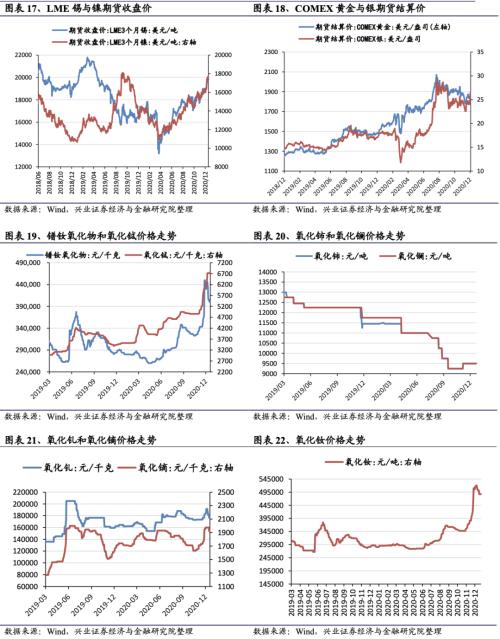

有色金屬:銅價(jià)小幅上漲,鐠釹氧化物價(jià)格大幅回調(diào)

LME有色期貨中銅價(jià)繼續(xù)上漲。截至12月18日,LME有色期貨中銅、鋁、鋅、錫、鎳價(jià)格較上周分別上漲2.92%、1.13%、2.64%、2.82%、0.84%,鉛下跌1.31%。貴金屬中黃金、白銀價(jià)格較上周上漲2.46%、8.06%。

鐠釹氧化物、氧化釹價(jià)格回調(diào),氧化鋱持續(xù)上漲。截至12月18日,氧化鋱、江西鎢精礦價(jià)格較上周上漲0.74%、2.99%,鐠釹氧化物、氧化釓、氧化鏑、氧化釹價(jià)格下跌1.23%、2.75%、2.53%、2.99%,氧化鈰、氧化鑭、新疆金屬鋰和長(zhǎng)江有色市場(chǎng)鈷與上周持平。

中游原材料

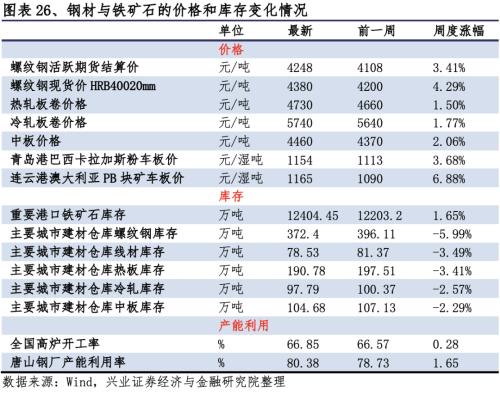

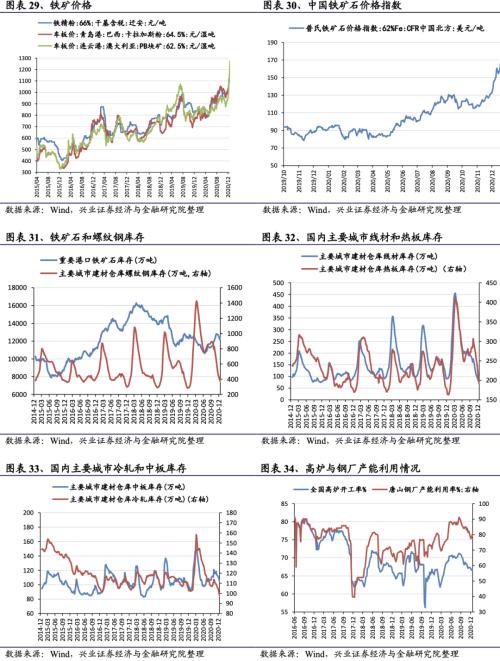

鋼鐵與鐵礦石:螺紋鋼和鐵礦石價(jià)格大幅上漲

截至12月18日,螺紋鋼期貨價(jià)較上周上漲3.41%,板材價(jià)格平均上漲1.78%。青島和連云港(行情601008,診股)鐵礦石平均價(jià)上漲5.28%。

螺紋鋼和線材需求繼續(xù)釋放,庫存去化。截至12月18日,螺紋鋼庫存較前一周下降5.99%,線材庫存下降3.49%,熱板庫存下降3.41%,冷軋庫存下降2.57%,中板庫存下降2.29%。截至12月18日,全國(guó)高爐開工率較上周上升0.28%,唐山鋼廠產(chǎn)能利用率上升1.65%。

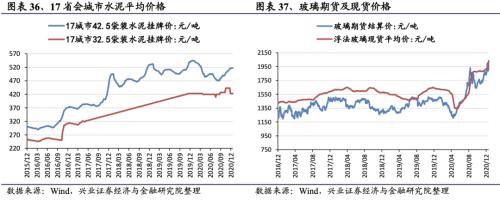

建材:水泥、玻璃價(jià)格上漲

截至12月18日,17城市42.5袋水泥平均價(jià)較上周下跌0.06%,32.5袋水泥平均價(jià)較上周持平,玻璃期貨結(jié)算價(jià)下跌3.05%,主要城市浮法玻璃現(xiàn)貨平均價(jià)上漲3.99%。

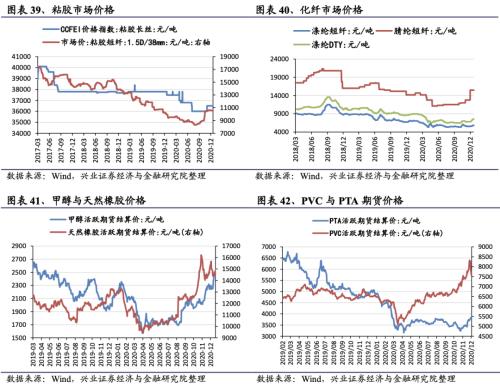

化工:滌綸價(jià)格上漲,MDI價(jià)格繼續(xù)回調(diào),PVC價(jià)格創(chuàng)新高

滌綸價(jià)格繼續(xù)上漲。截至12月18日,化纖產(chǎn)品中滌綸短纖、滌綸DTY價(jià)格較上周上漲3.35%、3.78%,粘膠長(zhǎng)絲、粘膠短纖、腈綸短纖價(jià)格與上周持平。

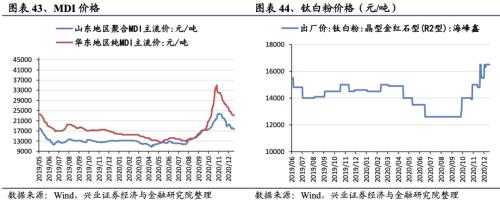

甲醇價(jià)格上漲,PVC價(jià)格大幅回調(diào)。截至12月18日,山東地區(qū)聚合MDI價(jià)格下跌1.66%,華東地區(qū)純MDI價(jià)格下跌1.70%。甲醇期貨結(jié)算價(jià)上漲6.51%,PTA期貨結(jié)算價(jià)上漲3.71%,PVC期貨價(jià)下跌9.13%,天然橡膠期貨價(jià)上漲2.05%。截至12月16日,多晶硅現(xiàn)貨價(jià)格上漲4.57%。

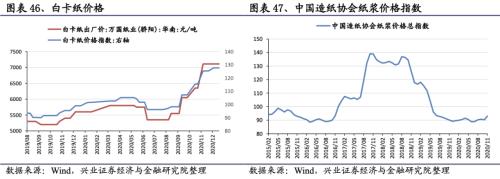

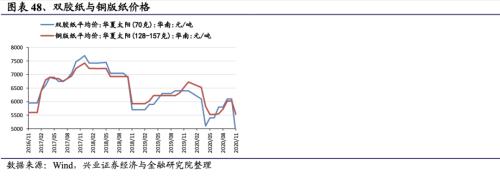

造紙:紙制品價(jià)格下跌

截至12月18日,萬國(guó)紙業(yè)、亞太森博白卡紙出廠價(jià)與上周持平。11月,中國(guó)造紙協(xié)會(huì)紙漿價(jià)格指數(shù)較10月環(huán)比上漲3.04%。11月,華夏太陽70g、128-157g雙膠紙平均價(jià)較10月分別環(huán)比下跌21.31%、8.30%。

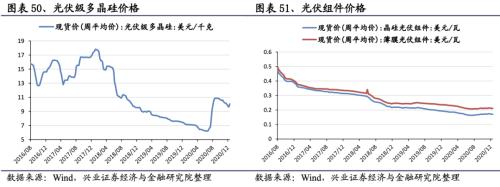

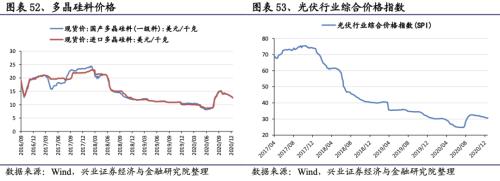

光伏:光伏組件價(jià)格繼續(xù)下跌

截至12月16日,光伏級(jí)多晶硅價(jià)格較上周上漲4.57%,晶硅光伏組件價(jià)格下跌0.58%,薄膜光伏組件價(jià)格與上周持平。截至12月14日,國(guó)產(chǎn)多晶硅料、進(jìn)口多晶硅料價(jià)格較上周下跌2.38%。

中游機(jī)械

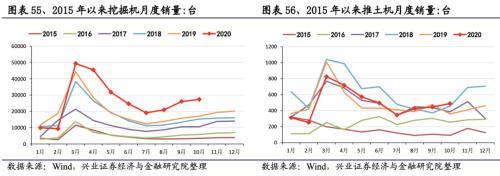

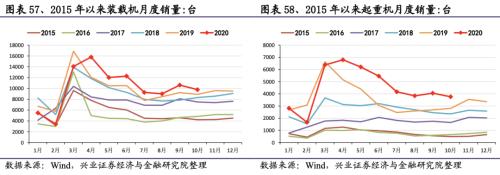

工程機(jī)械銷售:10月工程機(jī)械銷售景氣持續(xù)

在經(jīng)濟(jì)持續(xù)復(fù)蘇背景下,工程機(jī)械銷售保持景氣。挖掘機(jī)、推土機(jī)、裝載機(jī)、起重機(jī)10月銷售數(shù)量較去年同期分別上升60.52%、36.49%、9.78%和33.91%。環(huán)比來看,挖掘機(jī)和推土機(jī)銷量環(huán)比分別上升4.98%、9.87%,裝載機(jī)和起重機(jī)銷量分別下降7.93%、7.20%。

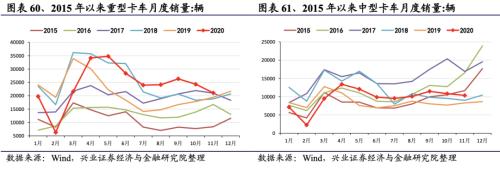

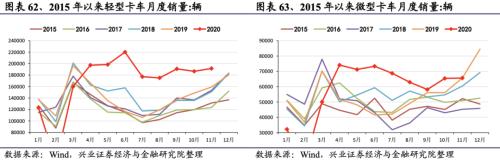

工程用車銷售:11月卡車銷量同比保持上漲

11月,重型卡車、中型卡車、輕型卡車銷售數(shù)量較去年同期分別上漲8.53%、24.56%、20.32%,微型卡車銷量同比下降0.23%。重型卡車、中型卡車11月環(huán)比銷量分別下降13.29%、4.45%,輕型卡車、微型卡車環(huán)比銷量上漲2.69%、0.32%。

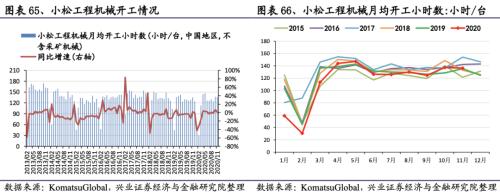

11月工程機(jī)械開工情況同比大幅上升

11月國(guó)內(nèi)復(fù)產(chǎn)復(fù)工情況繼續(xù)保持良好態(tài)勢(shì)。根據(jù)日本工程機(jī)械生產(chǎn)商小松的數(shù)據(jù),11月中國(guó)地區(qū)小松工程機(jī)械月均開工小時(shí)數(shù)136.3小時(shí)/臺(tái),較去年同期上升0.59%,環(huán)比開工小時(shí)數(shù)下降0.73%。

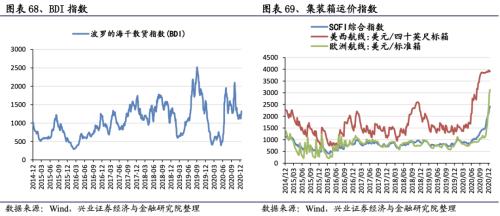

航運(yùn)業(yè):集裝箱運(yùn)價(jià)指數(shù)上漲

截至12月18日,BDI指數(shù)上漲9.41%至1325點(diǎn),SCFI運(yùn)價(jià)綜合指數(shù)上漲4.33%至2412點(diǎn),美西航線較前一周下降1.22%,歐洲航線運(yùn)價(jià)較前一周上漲5.97%。

下游消費(fèi)

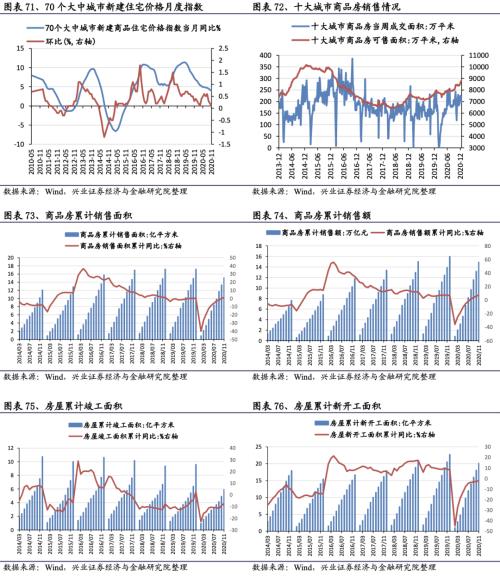

房地產(chǎn):當(dāng)周成交面積下降,可售面積上漲

截至12月20日,十大城市商品房當(dāng)周成交面積較前一周下降10.09%,可售面積上漲1.28%。11月商品房累計(jì)銷售面積同比上漲1.30%,累計(jì)銷售額上漲7.17%,房屋累計(jì)竣工面積下降7.32%,累計(jì)新開工面積下降2.00%。

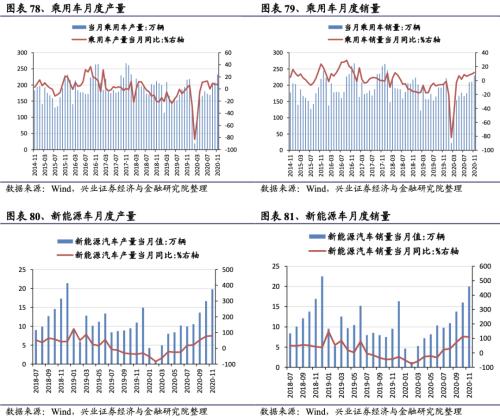

汽車:11月新能源汽車產(chǎn)銷量同比大幅增長(zhǎng)

11月,汽車行業(yè)保持高景氣度,產(chǎn)銷量繼續(xù)實(shí)現(xiàn)大幅增長(zhǎng)。乘用車產(chǎn)量同比上漲7.67%,環(huán)比上漲11.77%,銷量同比上漲11.69%,環(huán)比上漲8.89%。新能源汽車產(chǎn)量同比上漲80.36%,環(huán)比上漲18.80%,銷量同比上漲109.70%,環(huán)比上漲24.86%。

農(nóng)業(yè):蔬菜價(jià)格持續(xù)上漲

肉類方面,截至12月4日,仔豬平均價(jià)下降1.87%,生豬平均價(jià)上漲10.23%,豬肉平均價(jià)格上漲2.92%,截至12月11日,白羽肉毛雞平均價(jià)格上漲1.00%。種植方面,截至12月4日,玉米價(jià)格下降0.80%,截至12月11日,棉花價(jià)格指數(shù)上漲0.91%,山東蔬菜價(jià)格指數(shù)上漲3.42%。

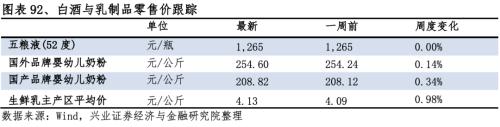

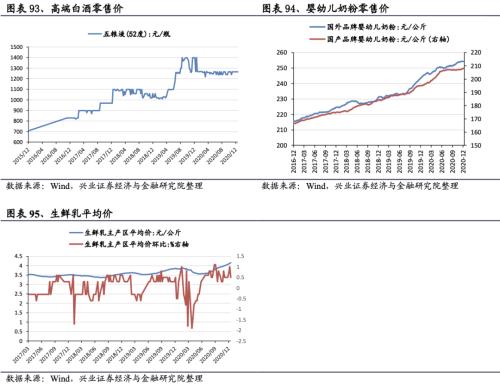

食品飲料:生鮮乳平均價(jià)格微漲

截至12月18日,五糧液(行情000858,診股)價(jià)格較上周持平。截至12月11日,國(guó)外品牌嬰幼兒奶粉價(jià)格上漲0.14%,國(guó)產(chǎn)品牌嬰幼兒奶粉價(jià)格上漲0.34%。截至12月9日,生鮮乳主產(chǎn)區(qū)平均價(jià)較上周上漲0.98%。

風(fēng)險(xiǎn)提示

宏觀經(jīng)濟(jì)表現(xiàn)與預(yù)期不符,疫情超預(yù)期變化,中美博弈超預(yù)期加大等。