業(yè)績預告將成為軍工行情的推進器 關(guān)注核心賽道優(yōu)質(zhì)企業(yè)

訂單落地預期兌現(xiàn),業(yè)績預告將成為軍工行情的推進器。央行呵護下跨年流動性寬裕,增量資金踴躍入場,將推動春季躁動持續(xù)發(fā)酵。我們發(fā)現(xiàn)四季度盈利高增長行業(yè)在春季躁動中表現(xiàn)更優(yōu)。根據(jù)目前A股業(yè)績預告,軍工以46.5%的Q4單季度凈利潤增速(行業(yè)中位數(shù))領(lǐng)跑,且實現(xiàn)了較三季度盈利進一步環(huán)比改善。軍品訂單的密集落地支撐行業(yè)進入景氣拐點,隨著龍頭年報和一季報業(yè)績披露,訂單增長預期不斷兌現(xiàn)驗證,業(yè)績預告將成為軍工板塊行情的推進器。

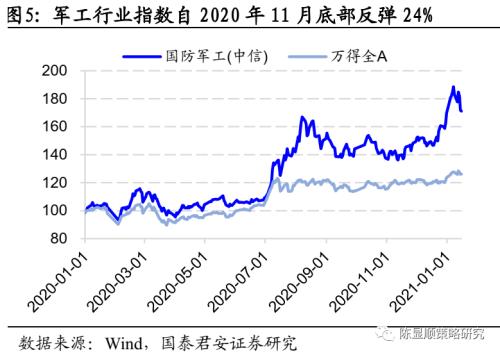

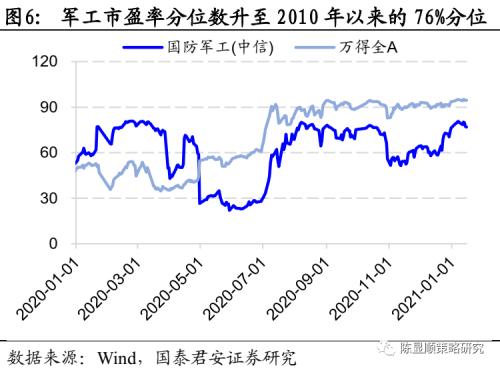

景氣度是影響春季躁動收益的首要因素,高景氣高估值板塊最優(yōu)策略選擇是跟隨趨勢。軍工指數(shù)從2020年11月中旬的底部反彈24%,市盈率歷史分位數(shù)迅速攀升至76%分位。但我們發(fā)現(xiàn)景氣度(而非估值)是影響春季躁動收益的首要因素,高景氣行業(yè)春季躁動行情收益率并不會因為估值進入高水位區(qū)間而下降。高景氣高估值(Q4盈利增速在行業(yè)中排名前40%,估值在歷史60%分位以上)行業(yè)過去10年春季躁動中勝率是63%,平均超額收益率是3.29%,收益僅次于絕對低估值且絕對高景氣行業(yè),高景氣高估值板塊最優(yōu)策略選擇是跟隨趨勢。軍工年報及一季報業(yè)績前瞻:加速增長,關(guān)注軍品總裝、元器件、材料供應商核心高景氣賽道。自2020Q3起,軍工板塊步入景氣向上階段,2021年有望延續(xù)高景氣態(tài)勢。以39家軍品占比超過30%的A股上市公司作為樣本,我們預計2020年軍工行業(yè)整體業(yè)績向好,一季報有望加速增長。當前軍工企業(yè)訂單飽滿、產(chǎn)能緊張,我們預計2020年軍工行業(yè)利潤增速有望超過30%,2021Q1軍工企業(yè)收入規(guī)模與2020Q3相當,行業(yè)收入增速有望超過40%(20Q1~Q3 +16%),利潤有望同步加速增長。投資主線:首選航天、航空產(chǎn)業(yè)鏈各環(huán)核心供應商。建議關(guān)注兩類投資主線,主線一:高景氣、高估值賽道:特點是競爭格局好、供應稀缺、市場空間大、基本面持續(xù)向好,核心標的可享估值溢價,包括戰(zhàn)斗機(中航沈飛(行情600760,診股))、航空發(fā)動機(航發(fā)動力(行情600893,診股))、碳纖維及其復合材料(中航高科(行情600862,診股)、中簡科技(行情300777,診股)、光威復材(行情300699,診股));主線二:高景氣、低估值賽道:包括直升機(中直股份(行情600038,診股))、無人機(航天彩虹(行情002389,診股)(受益))、機載系統(tǒng)(中航機電(行情002013,診股)和中航電子(行情600372,診股))、連接器(中航光電(行情002179,診股)、航天電器(行情002025,診股))、電容器(鴻遠電子(行情603267,診股)、火炬電子(行情603678,診股)(受益))、石英纖維(菲利華(行情300395,診股))等優(yōu)質(zhì)賽道核心企業(yè)。風險因素:流動性超預期收緊;軍品交付及收入確認進度不及預期。

01 四季度盈利增速領(lǐng)跑成長

業(yè)績預告將成為軍工行情的推動器

2020年11月中旬以來軍工行業(yè)指數(shù)上漲24%,估值歷史分位數(shù)攀升至76%左右。軍工行業(yè)是否值得繼續(xù)布局?高估值是否會對板塊形成制約?行業(yè)指數(shù)繼續(xù)上漲的驅(qū)動力是什么?對板塊年報和一季報業(yè)績展望如何?

1.1.增量資金推動春季躁動持續(xù)發(fā)酵,成長和周期板塊勝率高

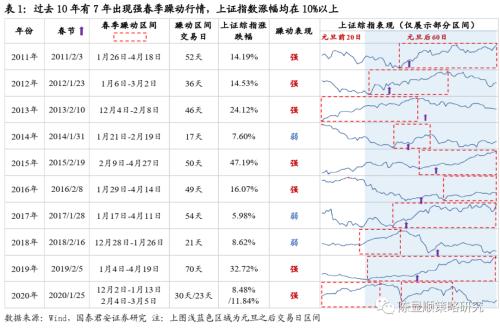

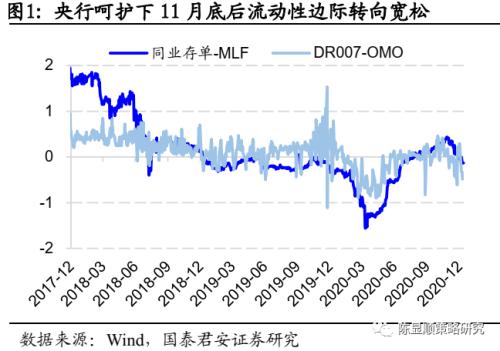

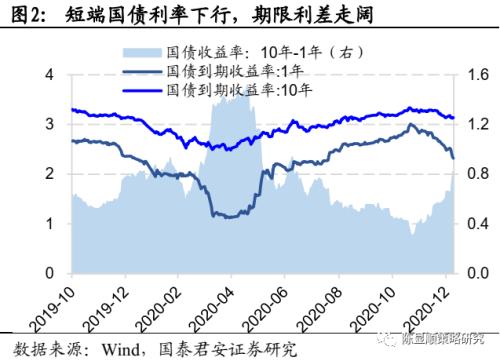

央行呵護下跨年流動性寬裕,春季躁動行情啟動。統(tǒng)計意義上而言,A股一季度表現(xiàn)更優(yōu),2011~2020年的10年間有7年出現(xiàn)強春季躁動行情,上證綜指、中小板指和創(chuàng)業(yè)板指在春節(jié)后20個交易日的上漲概率分別為80%、70%和80%,平均漲幅分別達7.18%、8.69%和9.18%。央行呵護下機構(gòu)跨年流動性環(huán)境寬裕,12月央行MLF凈投放3500億,DR007、一年期銀行同業(yè)存單分別降至OMO、MLF利率以下,短端國債利率下行,國債收益率曲線轉(zhuǎn)向牛陡。加之四季度貨幣政策委員會例會“穩(wěn)字當頭”表態(tài)的影響,對流動性緩退坡的積極預期催化股市春季躁動行情啟動,元旦后A股成交額持續(xù)破萬億,上證指數(shù)突破3500點震蕩區(qū)間上沿,春季躁動行情啟動。

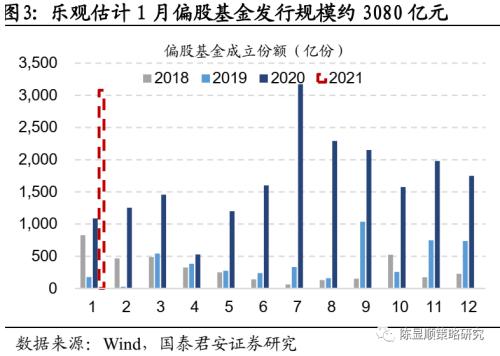

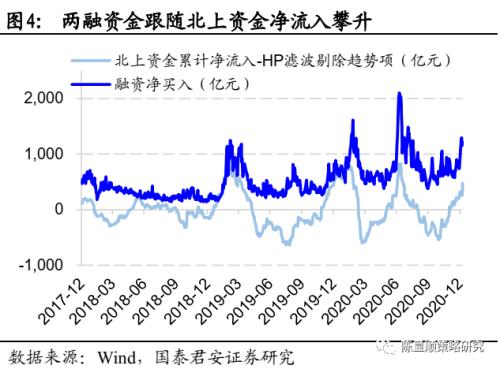

增量資踴躍入場,將推動春季躁動持續(xù)發(fā)酵。市場上漲效應和流動性環(huán)境寬松形成正反饋,增量資金踴躍入場。截止1月14日,新發(fā)偏股基金募集份額就達到2219億元,若按照此前國君策略團隊的樂觀估算,1月全月偏股基金發(fā)行份額有望超過3080億。北向資金和兩融資金預期同步回升。經(jīng)過HP濾波處理剔除趨勢因素影響后,北上資金在2020年11月初觸及階段性底部開始回升,事后看過去3年該指標低點略領(lǐng)先于市場階段上漲的起點(如2018年10月末,2019年8月末,2020年3月末)。A股融資凈買入滯后于北上資金波動,12月中旬開始兩者開始同步攀升。增量資金踴躍入場,將推動春季躁動持續(xù)發(fā)酵。

春季躁動利好成長和周期板塊,軍工勝率和平均收益率雙高。歲末年初為保障跨年資金面平穩(wěn),央行常進行較大力度流動性投放,春季躁動行情往往伴隨無風險利率下行,利好對遠期現(xiàn)金流貼現(xiàn)更敏感的成長股板塊。此外,兩會召開前夕市場對當年財政力度、地產(chǎn)調(diào)控基調(diào)存在分歧,基建地產(chǎn)施工相關(guān)的周期板塊進而成為政策預期博弈的焦點。我們從統(tǒng)計意義上也能驗證成長和周期板塊在春季躁動中表現(xiàn)更優(yōu),中信成長、周期板塊在過去10年勝率分別為80%和70%,平均超額收益率(相對萬得全A指數(shù))為3.38%和2.69%,遠高于其他板塊。分行業(yè)看,軍工勝率和平均超額收益率雙高,在中信一級行業(yè)中軍工指數(shù)的勝率為60%,平均超額收益率為3.20%。

1.2.四季度業(yè)績有相對優(yōu)勢行業(yè),在春季躁動行情中表現(xiàn)更優(yōu)

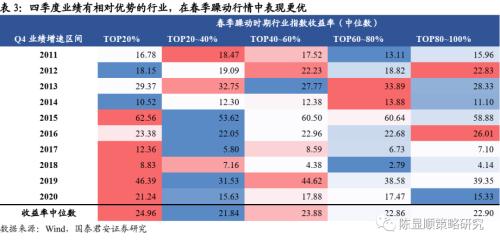

四季度業(yè)績有相對優(yōu)勢行業(yè),在春季躁動行情中表現(xiàn)更優(yōu)。1~4月底囊括年報業(yè)績預告(1月底)、一季報業(yè)績預報(4月中旬)、年報及一季報(4月底)等業(yè)績披露的重要節(jié)點,盈利預期調(diào)整與修正成為一季度行情的重要命題,業(yè)績成為影響春季躁動的重要變量。我們將中信一級行業(yè)按四季度凈利潤中位數(shù)高低分成五組,發(fā)現(xiàn)凈利潤增速最高的組別春季躁動期收益率中位數(shù)顯著高于其他四組,即四季度業(yè)績有相對優(yōu)勢行業(yè),在春季躁動行情中表現(xiàn)更優(yōu)。

1.3.四季度盈利增速領(lǐng)跑成長,業(yè)績預告將成為軍工行情的推進器

訂單落地預期兌現(xiàn),業(yè)績預告將成為軍工行情的推進器。從已披露年報業(yè)績預告看,軍工在成長板塊中有絕對的業(yè)績增長優(yōu)勢。截至1月15日,有641家上市公司披露年報業(yè)績預告/快報,而在行業(yè)利潤披露率占比超過10%的行業(yè)中,軍工以46.5%的Q4單季度凈利潤增速(行業(yè)中位數(shù))領(lǐng)跑,且實現(xiàn)了較三季度盈利進一步環(huán)比改善。軍品訂單的密集落地支撐行業(yè)進入景氣拐點,隨著龍頭公司年報和一季報業(yè)績披露,訂單增長預期不斷兌現(xiàn)驗證,業(yè)績預告將成為軍工板塊行情的推進器。

1.4.景氣度是影響春季躁動收益的首要因素,高景氣高估值板塊最優(yōu)策略選擇是跟隨趨勢

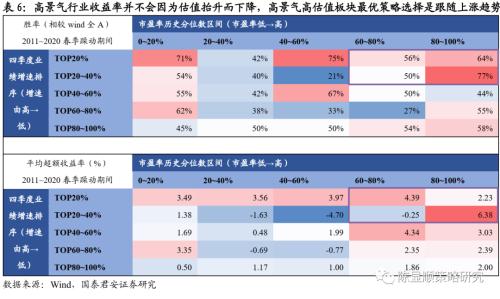

景氣度是影響春季躁動收益的首要因素,高景氣行業(yè)收益率并不會因為估值抬升而下降。四季度軍品訂單的密集落地預期推升軍工行業(yè)指數(shù),中信軍工行業(yè)指數(shù)從2020年11月中旬的底部反彈24%,市盈率歷史分位數(shù)迅速攀升至76%分位。我們將春季躁動行情啟動前中信一級行業(yè)的業(yè)績、估值各分為五檔,業(yè)績指標采用行業(yè)Q4盈利增速排序,估值指標采用行業(yè)市盈率歷史分位數(shù)(2010年至今),得到一個5×5的特征矩陣,并計算每類特征行業(yè)相對萬得全A指數(shù)的勝率和平均超額收益率。結(jié)果顯示,景氣度是影響行業(yè)超額收益率的首要因素,高景氣行業(yè)(Q4盈利增速在行業(yè)中排名前20%)收益率并不會因為估值抬升而下降。

對于高景氣高估值板塊,最優(yōu)策略選擇是跟隨趨勢。我們發(fā)現(xiàn)有兩類策略在春季躁動行業(yè)中占優(yōu),最優(yōu)策略是選擇絕對低估值且絕對高景氣行業(yè)(Q4盈利增速在行業(yè)中排名前20%,估值分位數(shù)在歷史前20%分位以下),對應勝率是71%,平均超額收益率是3.49%。次優(yōu)策略選擇范圍更寬,即選擇高估值高景氣行業(yè)(Q4盈利增速在行業(yè)中排名前40%,估值分位數(shù)在歷史前60%分位以上),對應勝率是63%,平均超額收益率是3.29%。我們認為第二類策略表現(xiàn)占優(yōu),是因為流動性寬裕背景下中資本本身代表著對行業(yè)景氣度的一種認可,高估值和高景氣形成螺旋共振上行,此時最優(yōu)選擇是跟隨市場選擇正處于上漲趨勢板塊。

02 軍工年報及一季報業(yè)績前瞻

持續(xù)向好,加速增長

2.1. 整體看:年報預期向好,一季報有望加速增長

樣本選擇:我們選擇39家軍品占比超過30%的A股上市公司作為樣本,用以推斷行業(yè)整體情況。參考業(yè)績的優(yōu)先級:業(yè)績預告平均數(shù)>;國泰君安(行情601211,診股)預測>;wind一致預期。

年報業(yè)績增速有望超過30%,呈加速態(tài)勢。2019年軍改影響走弱后,軍工板塊業(yè)績逐步向好。根據(jù)重點公司業(yè)績預測,我們預計2020年軍工行業(yè)利潤增速有望超過30%,加速向好。

一季報有望加速增長。自2020Q3起,軍工板塊步入景氣向上階段,2021年有望延續(xù)高景氣態(tài)勢。考慮當前軍工企業(yè)訂單飽滿、產(chǎn)能緊張的現(xiàn)狀,我們預計2021Q1軍工企業(yè)收入規(guī)模與2020Q3相當,行業(yè)收入增速有望超過40%(20Q1~Q3 +16%),利潤有望同步加速增長。

2.2. 細分領(lǐng)域看:軍用元器件及材料加速增長明顯

本部分選擇28家業(yè)務相對核心、軍品占比超過30%的軍工上市公司作為樣本,研究軍工產(chǎn)業(yè)鏈上下游經(jīng)營情況,包括總裝(7家)、分系統(tǒng)(5家)、元器件(8家)和材料(8家)。參考業(yè)績的優(yōu)先級:業(yè)績預告平均數(shù)>;國泰君安預測>;wind一致預期。

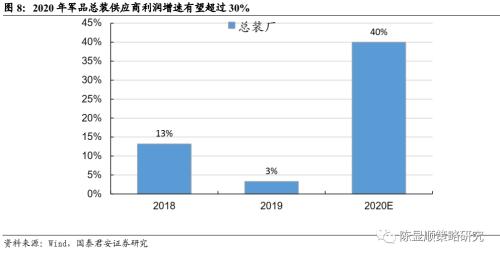

年報前瞻:軍品總裝、元器件、材料供應商業(yè)績增速有望超過30%。

-

總裝:總裝供應商年報利潤增速有望超過40%(2019 +3%),業(yè)績顯著改善。考慮到中航沈飛一季度受政府補貼影響較大,扣除中航沈飛后,總裝供應商利潤增速仍有望超過30%。

-

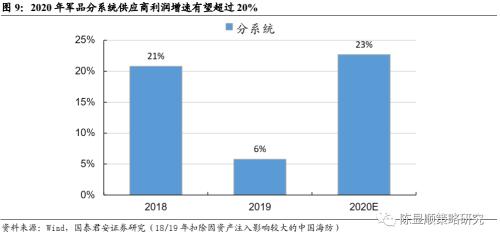

分系統(tǒng):分系統(tǒng)供應商年報利潤增速有望超過20%(2019 +6%),顯著改善。

-

元器件:元器件供應商年報利潤增速有望超過35%(2019 +19%),加速向好。

-

材料:近兩年,中航高科計提資產(chǎn)減值、剝離地產(chǎn)業(yè)務,對軍用材料領(lǐng)域擾動較大。扣除中航高科后,材料供應商年報利潤增速有望超過45%(2019 +27%),增速明顯提升。

2021Q1前瞻:軍用元器件和材料供應商業(yè)績增長有望進一步加速。

考慮軍工行業(yè)當前訂單飽滿、產(chǎn)能緊張的現(xiàn)狀,我們預計2021Q1各公司收入規(guī)模與2020Q3相當。

-

總裝廠:總裝供應商Q1收入增速有望超過30%,利潤增速有望同步。

-

分系統(tǒng):分系統(tǒng)供應商Q1收入增速有望超過30%,利潤增速有望同步。

-

元器件:元器件供應商Q1收入增速有望超過50%,利潤增速有望同步(20Q1~Q3 +25%)。

-

材料:材料供應商Q1收入增速有望超過50%,利潤增速有望同步(20Q1~Q3 +45%)。

2.3.首選航天、航空產(chǎn)業(yè)鏈各環(huán)核心供應商

航天、航空裝備已成戰(zhàn)場致勝核心要素,參考武器裝備發(fā)展趨勢及美軍發(fā)展經(jīng)驗,航天、航空裝備或?qū)⒊蔀樾袠I(yè)重點投入。我們認為,十四五航天、航空板塊有望高景氣。

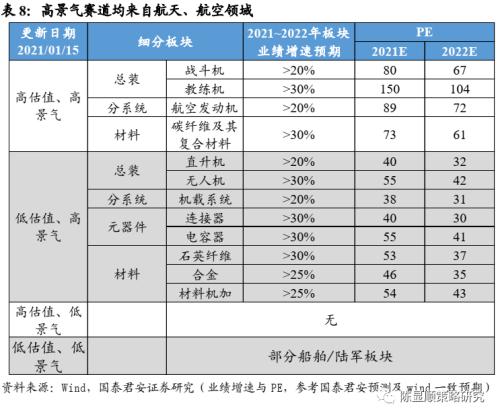

從業(yè)績和估值兩個維度,我們將軍工重要細分賽道劃分至為高景氣高估值、高景氣低估值、低景氣高估值和低景氣低估值四個象限。業(yè)績增速大于20%為高景氣。參考2018年至今中證軍工指數(shù)62倍估值中位數(shù),2021年估值高于62倍為高估值。

高景氣、高估值:首選戰(zhàn)斗機、航空發(fā)動機、碳纖維及其復合材料等優(yōu)質(zhì)賽道核心標的。

我們認為高景氣、高估值各細分賽道競爭格局好、供應稀缺、市場空間大、基本面持續(xù)向好,各細分賽道核心標的可享受一定估值溢價。

-

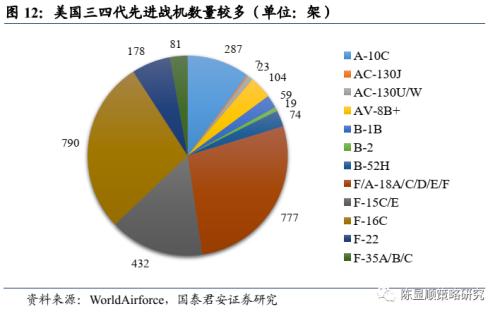

戰(zhàn)斗機:首推中航沈飛。我軍三、四代機數(shù)量不到美軍30%,戰(zhàn)斗機更換需求較大,隨著我國空軍全面進入20時代,軍機代際及數(shù)量差距有望逐步縮小。我們預計市場空間有望超5000億元,中航沈飛為我國戰(zhàn)斗機重要供應商,有望充分受益。

-

航空發(fā)動機:首推航發(fā)動力。由于技術(shù)壁壘較高,目前軍用發(fā)動機部分實現(xiàn)國產(chǎn)化,民用發(fā)動機主要依賴進口。伴隨航發(fā)集團成立及兩機專項千億投入,預計國產(chǎn)航發(fā)研制、列裝有望加速。預計未來20年,我國軍民用航空發(fā)動機市場空間有望超萬億,航發(fā)動力有望充分受益。

-

碳纖維及其復合材料:推薦中航高科、中簡科技、光威復材。根據(jù)奧賽碳纖維數(shù)據(jù),2018年中國航空、航天領(lǐng)域碳纖維復材銷售額約108億元,考慮民機應用逐步拓展,2025年市場規(guī)模有望超500億,市場規(guī)模快速提升,龍頭充分受益。

高景氣、低估值:首推直升機、無人機、機載系統(tǒng)、連接器、電容器、石英纖維等優(yōu)質(zhì)賽道核心企業(yè)。

-

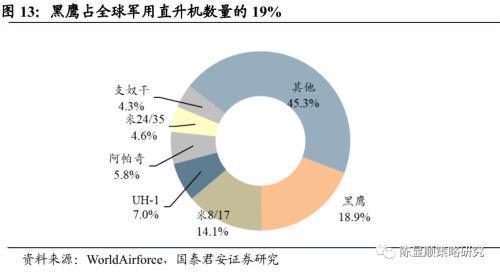

直升機:首推中直股份。1)總量差距明顯:2018年美國軍用直升機5427架,我國軍用直升機數(shù)量不到美國20%。2)結(jié)構(gòu)需優(yōu)化:美國黑鷹通用型直升機占其軍用直升機比例為53%,按這一比例測算,預計我國同類型直升機需求有望達到1000架。中直股份為軍用直升機龍頭,有望充分受益。

-

無人機:首推航天彩虹(受益)。納卡戰(zhàn)爭中,無人機大放異彩,海外訂單有望加速釋放。考慮到中印局勢趨緊及出口加速,無人機需求有望高景氣,航天彩虹將充分受益。

-

機載系統(tǒng):首推中航機電和中航電子。機載系統(tǒng)分為航電系統(tǒng)和機電系統(tǒng),根據(jù)《中航電子公開發(fā)行可轉(zhuǎn)換公司債券募集說明書》測算,我國軍機機載系統(tǒng)未來20年市場空間有望達到5000 億元,中航電子和中航機電分別為航電、機電系統(tǒng)龍頭,有望充分受益。

-

連接器:首推中航光電、航天電器。根據(jù)智研咨詢數(shù)據(jù)結(jié)合行業(yè)十三五增速,我們預計2020我國軍用連接器市場規(guī)模約150億。考慮十四五期間航天、航空需求高景氣,預計2025年市場規(guī)模有望超500億元。中航光電和航天電器為軍用連接器主要供應商,有望充分受益。

-

電容器:首推鴻遠電子、火炬電子(受益)。60%左右電容器為多層陶瓷電容器(MLCC),受益于航天航空高景氣,十四五MLCC市場規(guī)模有望快速提升,鴻遠電子和火炬電子為行業(yè)龍頭,將充分受益。

-

石英纖維:首推菲利華。受益于航天、航空需求高景氣,“十四五”期間,石英纖維市場規(guī)模有望快速提升。菲利華為行業(yè)龍頭,將充分受益。

低景氣、高估值領(lǐng)域:無相關(guān)賽道。

低景氣、低估值領(lǐng)域:無推薦。當前部分船舶和傳統(tǒng)陸軍版塊低景氣、低估值。2020年全球民船新簽訂單量同比下滑29%,根據(jù)VesselsValue預測,2021年航運市場整體保持謹慎,船舶版塊受民船拖累,短期內(nèi)無明顯好轉(zhuǎn)跡象。現(xiàn)代戰(zhàn)爭多為非接觸式、不對稱戰(zhàn)爭,部分傳統(tǒng)陸軍裝備重要性逐步減弱,造成陸軍版塊低景氣、低估值,改善仍需觀察。

03 投資主線

春季行情有望持續(xù)

關(guān)注核心賽道優(yōu)質(zhì)企業(yè)

-

高景氣、高估值:中航沈飛、航發(fā)動力、中航高科、中簡科技、光威復材。

-

高景氣、低估值:中直股份、航天彩虹(受益)、中航機電、中航電子、中航光電、航天電器、火炬電子(受益)、鴻遠電子、菲利華。