中金:銀行報(bào)表修復(fù)邏輯更易演繹“周期復(fù)蘇交易”

最近幾個(gè)交易日平安銀行(行情000001,診股)等頭部銀行個(gè)股有所調(diào)整,光大、工行、建行等報(bào)表修復(fù)邏輯銀行股價(jià)表現(xiàn)更為強(qiáng)勁,投資者相關(guān)問(wèn)題集中于此。我們認(rèn)為,目前估值水平基礎(chǔ)的頭部銀行估值繼續(xù)提升需要業(yè)績(jī)進(jìn)一步夯實(shí)和理解公司戰(zhàn)略有效性,短期估值波動(dòng)在所難免。另外,顯著低于1XPB的銀行估值提升至1X+的充要條件在于4Q20、1Q21財(cái)報(bào)確認(rèn)資產(chǎn)質(zhì)量數(shù)據(jù)大幅度改善,行業(yè)數(shù)據(jù)和平安4Q20財(cái)報(bào)可能已經(jīng)間接證明,更易演繹“周期復(fù)蘇交易”。短期而言,報(bào)表修復(fù)邏輯>;盈利增長(zhǎng)邏輯;當(dāng)報(bào)表修復(fù)邏輯演繹充分,盈利提升邏輯將再次成為主線。

重估的充要條件難易有別,向前看,報(bào)表修復(fù)邏輯 > 盈利提升邏輯。

按照估值水平,我們將銀行分為三個(gè)階段,1)差異化盈利模式,顯著超出同業(yè)的估值水平;2)傳統(tǒng)銀行經(jīng)營(yíng)模式,資產(chǎn)質(zhì)量指標(biāo)超出同業(yè),估值在1X PB或以上;3)其他銀行,估值顯著低于1X PB,主要受資產(chǎn)質(zhì)量指標(biāo)拖累。不同類型估值階段的銀行重估所需充要條件不同,具體而言,1X PB以上銀行股票估值繼續(xù)提升,需要差異化的商業(yè)模式和預(yù)期提高的盈利水平;1X PB以下銀行股票重估至1X PB或以上,僅需要資產(chǎn)質(zhì)量指標(biāo)改善印證報(bào)表加速修復(fù)和中期維度10%~的ROE預(yù)期。具體內(nèi)容參考《銀行:節(jié)奏變化與估值分化,后疫情時(shí)代的銀行股投資——2021年展望》。

報(bào)表修復(fù)邏輯的核心是“周期復(fù)蘇交易”和過(guò)去十年以來(lái)第一次業(yè)績(jī)負(fù)增長(zhǎng)驅(qū)動(dòng)的報(bào)表加速修復(fù)。

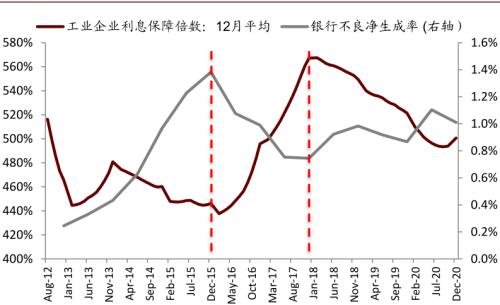

從歷史數(shù)據(jù)來(lái)看,銀行業(yè)不良敞口主要集中于制造業(yè)、批發(fā)零售行業(yè),本輪敞口邊際新增消費(fèi)信貸。因此,當(dāng)工業(yè)企業(yè)利息償付倍數(shù)、失業(yè)率等核心趨勢(shì)性改善,潛在或當(dāng)期問(wèn)題債務(wù)人現(xiàn)金流和償付能力恢復(fù),銀行資產(chǎn)負(fù)債表逐步修復(fù)至常態(tài),修復(fù)邏輯本身是“周期復(fù)蘇交易”。另外,1.9萬(wàn)億元撥備計(jì)提+3.0萬(wàn)億元處置,有行業(yè)數(shù)據(jù)以來(lái)第一次業(yè)績(jī)負(fù)增長(zhǎng)徹底修復(fù)了相當(dāng)數(shù)量的資產(chǎn)負(fù)債表。具體內(nèi)容請(qǐng)參考《銀行:本輪行情催化劑不只是周期復(fù)蘇》、《銀行:寬貨幣寬信用下的資產(chǎn)負(fù)債表修復(fù)——銀行股十年復(fù)盤》。

估值分化是過(guò)去5年的既定事實(shí),也是未來(lái)5-10年的加速趨勢(shì),后續(xù)財(cái)報(bào)將堅(jiān)定投資者信心。

首先,資產(chǎn)管理、財(cái)富管理、金融科技等新機(jī)遇業(yè)務(wù)增長(zhǎng)在表內(nèi),業(yè)務(wù)發(fā)展基于一定的規(guī)模先發(fā)優(yōu)勢(shì),比如目前僅24家銀行理財(cái)子牌照獲批,區(qū)別于2017年底有562家銀行有存續(xù)的理財(cái)產(chǎn)品。次之,區(qū)別于傳統(tǒng)信貸業(yè)務(wù),新機(jī)遇業(yè)務(wù)更多屬于智力資本驅(qū)動(dòng)型業(yè)務(wù),業(yè)務(wù)發(fā)展推動(dòng)更多依賴高效的公司治理和配套的薪酬激勵(lì)支撐。國(guó)內(nèi)財(cái)富、資管等業(yè)務(wù)競(jìng)爭(zhēng)力優(yōu)勢(shì)顯著的機(jī)構(gòu)皆以高效公司治理為基礎(chǔ)。最后,新機(jī)遇業(yè)務(wù)的市場(chǎng)份額集中度將顯著高于傳統(tǒng)業(yè)務(wù),更容易實(shí)現(xiàn)對(duì)資產(chǎn)負(fù)債表/損益表的全面賦能。以中金零售銀行分析框架為例,1H20招商銀行(行情600036,診股)“AUM/資產(chǎn)規(guī)模”錄得103%,較2010年提高30PPt,資管財(cái)富業(yè)務(wù)收入占手續(xù)費(fèi)收入比例提高了14ppt至53%。向前看5-10年,我們判斷新一輪的業(yè)績(jī)/估值分化會(huì)更加迅速,投資者需要跟蹤未來(lái)財(cái)報(bào)以確認(rèn)頭部銀行在新機(jī)遇業(yè)務(wù)領(lǐng)域的布局完善和優(yōu)勢(shì)擴(kuò)大。

風(fēng)險(xiǎn)

宏觀流動(dòng)性超預(yù)期收緊。

圖表: 工業(yè)企業(yè)利息償付倍數(shù)、失業(yè)率等核心趨勢(shì)性改善,潛在或當(dāng)期問(wèn)題債務(wù)人現(xiàn)金流和償付能力恢復(fù)

資料來(lái)源:萬(wàn)得資訊,公司公告,中金公司(行情601995,診股)研究部

圖表: 估值分化是過(guò)去5年的既定事實(shí),也是未來(lái)5-10年的加速趨勢(shì)

資料來(lái)源:萬(wàn)得資訊,中金公司研究部