一季度業(yè)績(jī)預(yù)增1000倍,熱景生物引爆IVD板塊!這些公司還值得關(guān)注

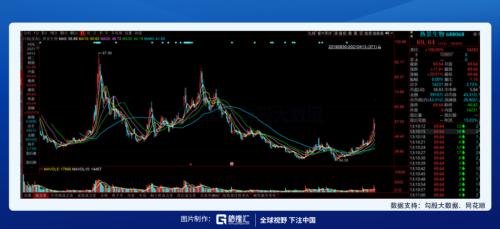

在CXO炒完一季報(bào)行情后,IVD接棒了醫(yī)療板塊的熱度,4月12日熱景生物(行情688068,診股)的一季度業(yè)績(jī)預(yù)增公告亮瞎了市場(chǎng):預(yù)計(jì) 2021 年第一季度實(shí)現(xiàn)歸屬于母公司所有者的凈利潤(rùn) 56,000 萬(wàn)元到 66,000 萬(wàn)元。與上年同期相比,將增加 55,948.73 萬(wàn)元到65,948.73 萬(wàn)元,同比增加 109125.67%到 128630.25%。

根據(jù)公司此前發(fā)布的2020年度業(yè)績(jī)快報(bào),熱景生物2020年?duì)I業(yè)總收入和歸屬凈利潤(rùn)預(yù)計(jì)為5.09億元和1.12億元,同比增長(zhǎng)率為141.75%和229.24%。

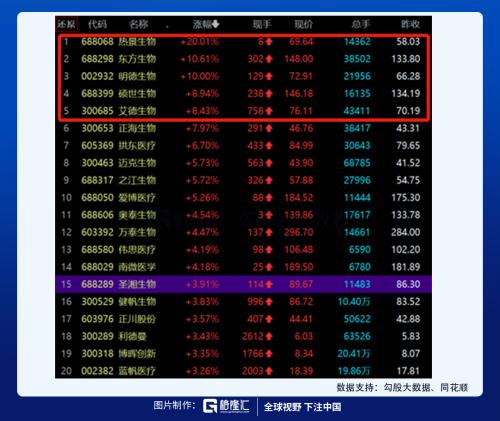

13日開(kāi)盤,熱景生物就直接封漲停板,兩個(gè)月的時(shí)間,公司從最低點(diǎn)的34.30元上漲了一倍。POCT板塊明德生物(行情002932,診股)隨后也漲停,整個(gè)IVD板塊都受到刺激,承包了醫(yī)療器械漲幅前五名。

熱景生物實(shí)現(xiàn)如此高增長(zhǎng)的原因是,2020 年一季度,受公司正常經(jīng)營(yíng)周期以及新冠肺炎疫情影響,公司經(jīng)營(yíng)業(yè)績(jī)較小,導(dǎo)致與 2021 年一季度對(duì)比基數(shù)也很小。

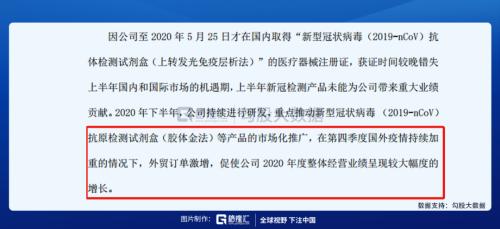

2021 年一季度,公司的新型冠狀病毒 2019n-CoV 抗原檢測(cè)試劑盒(前鼻腔)和新型冠狀病毒 2019n-CoV 抗原檢測(cè)試劑盒(唾液)兩款新型冠狀病毒抗原快速檢測(cè)試劑產(chǎn)品分別于 3 月 2 日和 22 日,獲得德國(guó)聯(lián)邦藥品和醫(yī)療器械研究所(BfArM)用于居家自由檢測(cè)的認(rèn)證,可以在德國(guó)的商超、藥店、互聯(lián)網(wǎng)商店等銷售,導(dǎo)致公司的外貿(mào)訂單爆發(fā)式增長(zhǎng)。

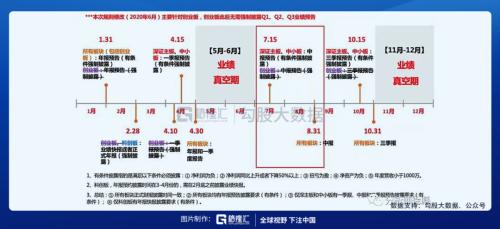

早在2021年1月12日公布的年度業(yè)績(jī)預(yù)告中,熱景生物就已經(jīng)說(shuō)明了這一趨勢(shì),只是沒(méi)想到業(yè)績(jī)?cè)鲩L(zhǎng)起來(lái)也這么離譜,完全超乎想象。4月12日同時(shí)公布業(yè)績(jī)的還有某民營(yíng)醫(yī)院龍頭,一季度業(yè)績(jī)又暴雷,股價(jià)從哪里來(lái)回到哪里去了,真是打臉。

下圖是我們之前整理的疫情相關(guān)的公司業(yè)績(jī)情況,13日把尚未公布一季度業(yè)績(jī)預(yù)告的公司炒了一遍。明德生物作為中小板上市公司,根據(jù)最新業(yè)績(jī)披露規(guī)則,如果凈利潤(rùn)同比增幅超過(guò)50%,4月15日之前必須披露一季報(bào),13日算是最后的時(shí)間窗口了。

CXO板塊近兩年都能夠有較高的業(yè)績(jī)?cè)鏊僦危捌谝患緢?bào)炒作的時(shí)間窗口相對(duì)較長(zhǎng),由于IVD板塊受疫情影響較大,普遍面臨新冠檢測(cè)相關(guān)難以持續(xù)的風(fēng)險(xiǎn),因此這輪行情預(yù)計(jì)時(shí)間窗口較短。熱景生物近期獲得的德國(guó)認(rèn)證證書有效期僅為3個(gè)月,這意味著6月認(rèn)證到期后,公司該部分收入的火爆增長(zhǎng)可能無(wú)法持續(xù)。

相比短期的炒作,更應(yīng)該關(guān)注IVD行業(yè)的長(zhǎng)期邏輯。近期我們重點(diǎn)關(guān)注的IVD相關(guān)公司有:新產(chǎn)業(yè)(行情300832,診股)、安圖生物(行情603658,診股)、艾德生物(行情300685,診股)、貝瑞基因(行情000710,診股)等。

IVD行業(yè)趨勢(shì)

根據(jù)Kalorama Information報(bào)告,全球體外診斷市場(chǎng)規(guī)模在2018年為650億美元,預(yù)計(jì)2018年到2023年以4%的年復(fù)合增長(zhǎng)率持續(xù)增長(zhǎng),到2023年市場(chǎng)規(guī)模將達(dá)到778億美元。其中北美、西歐區(qū)域是體外診斷的主要市場(chǎng),2018年兩者市場(chǎng)規(guī)模合計(jì)約占全球市場(chǎng)的64%,而經(jīng)濟(jì)發(fā)達(dá)地區(qū)由于醫(yī)療服務(wù)已經(jīng)相對(duì)完善,其體外診斷市場(chǎng)已經(jīng)達(dá)到一個(gè)相對(duì)穩(wěn)定階段。

根據(jù)Markets and Markets預(yù)測(cè),2018年全球免疫診斷市場(chǎng)規(guī)模達(dá)到201.9億美元,為體外診斷行業(yè)市場(chǎng)規(guī)模最大的子行業(yè),并預(yù)計(jì)可以保持6.1%的年復(fù)合增長(zhǎng)率,到2023年市場(chǎng)增長(zhǎng)至271.5億美元,其中北美、歐洲和亞洲是主要核心市場(chǎng)。

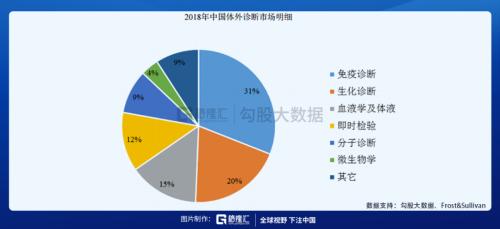

根據(jù)Frost&;Sullivan報(bào)告,2018年中國(guó)體外診斷市場(chǎng)規(guī)模約713億元。近二十年中國(guó)體外診斷產(chǎn)業(yè)在政策扶持、下游市場(chǎng)需求膨脹、技術(shù)進(jìn)步的帶動(dòng)下經(jīng)歷了快速發(fā)展,產(chǎn)業(yè)化程度迅速提高,預(yù)計(jì)未來(lái)仍將繼續(xù)增長(zhǎng)。

我國(guó)體外診斷市場(chǎng)由免疫診斷、生化診斷、血液學(xué)及體液、即時(shí)檢驗(yàn)、分子診斷等細(xì)分領(lǐng)域構(gòu)成。其中免疫診斷市場(chǎng)規(guī)模最大,約占據(jù)國(guó)內(nèi)體外診斷市場(chǎng)31%的份額,生化診斷位居第二,約占據(jù)國(guó)內(nèi)體外診斷市場(chǎng)20%的份額。

免疫診斷是體外診斷市場(chǎng)占比最大的類別,化學(xué)發(fā)光免疫檢測(cè)是免疫診斷的主流技術(shù),憑借其靈敏度高、特異性好、自動(dòng)化程度高、精密準(zhǔn)確率等優(yōu)勢(shì),快速實(shí)現(xiàn)了對(duì)酶聯(lián)免疫等方法學(xué)的替代。根據(jù)Frost&;Sullivan報(bào)告,2018年我國(guó)免疫診斷市場(chǎng)規(guī)模已達(dá)到221億元,預(yù)計(jì)未來(lái)五年復(fù)合增長(zhǎng)率為19.3%。

另外,分子診斷是 IVD 領(lǐng)域發(fā)展最快的細(xì)分領(lǐng)域,2019 年國(guó)內(nèi)市場(chǎng)規(guī)模達(dá) 132.1 億元,年復(fù)合增長(zhǎng)率達(dá)到 31.63%。分子診斷技術(shù)和應(yīng)用場(chǎng)景多樣化。

1、新產(chǎn)業(yè)(300832.SZ)

新產(chǎn)業(yè)主營(yíng)化學(xué)發(fā)光免疫分析領(lǐng)域,2020年實(shí)現(xiàn)營(yíng)收20.95億元,同比增長(zhǎng)30.53%,歸屬凈利潤(rùn)9.39億元,同比增長(zhǎng)21.56%。另外公司1季度業(yè)績(jī)預(yù)告已經(jīng)發(fā)布,預(yù)計(jì)公司實(shí)現(xiàn)營(yíng)業(yè)收入 5.1 億元-5.35 億元,同比增長(zhǎng)76.62%-85.28%;歸母凈利潤(rùn) 1.5 億元-1.7 億元,同比增長(zhǎng) 35.44%-53.5%。一季度公司業(yè)績(jī)同比實(shí)現(xiàn)高速增長(zhǎng),主要系國(guó)內(nèi)疫情整體可控背景下醫(yī)療機(jī)構(gòu)正常運(yùn)行,國(guó)內(nèi)業(yè)務(wù)基本恢復(fù)至正常水平,加之 2020 年新拓展客戶貢獻(xiàn)了新增試劑需求,同時(shí)海外業(yè)務(wù)繼續(xù)保持了較好的增長(zhǎng)態(tài)勢(shì)。

截至 2020年 12 月 31 日,公司產(chǎn)品已為國(guó)內(nèi)近 6,700 家醫(yī)療終端提供服務(wù),其中三級(jí)醫(yī)院客戶數(shù)量相比 2019 年末增加 127 家,三甲醫(yī)院覆蓋數(shù)量達(dá)726家,三甲醫(yī)院覆蓋率提升為 47.89%,累計(jì)實(shí)現(xiàn)化學(xué)發(fā)光免疫分析儀器裝機(jī)超 8,100 臺(tái);同時(shí),公司積極拓展海外市場(chǎng),截至 2020 年末已與瑞士、比利時(shí)、意大利、西班牙、香港、印度等 145 個(gè)國(guó)家或地區(qū)建立了合作關(guān)系,累計(jì)實(shí)現(xiàn)化學(xué)發(fā)光免疫分析儀器銷售超 7,900 臺(tái),國(guó)內(nèi)外儀器總銷量超 16,000 臺(tái)。單機(jī)產(chǎn)出方面,公司國(guó)內(nèi)全自動(dòng)化學(xué)發(fā)光儀單產(chǎn)近年來(lái)均穩(wěn)步提升,從 2013 年的 14.4 萬(wàn)元/臺(tái)增長(zhǎng)至 2019 年的 18 萬(wàn)元/臺(tái)。

2020 年,公司在國(guó)內(nèi)持續(xù)加大對(duì)二甲以上醫(yī)院的拓展力度,重點(diǎn)推進(jìn)超高速化學(xué)發(fā)光免疫分析儀MAGLUMI X8 和實(shí)驗(yàn)室全自動(dòng)化流水線的銷售,在 2020 年國(guó)內(nèi)新增的 1,363 臺(tái)化學(xué)發(fā)光儀裝機(jī)中,大型化學(xué)發(fā)光儀裝機(jī)數(shù)量占比達(dá)到 53.26%,大型機(jī)的裝機(jī)比重較前三季度進(jìn)一步提升。截至 2020 年 12 月 31 日,MAGLUMI X8 國(guó)內(nèi)外累計(jì)裝機(jī) 442 臺(tái),由于化學(xué)發(fā)光免疫診斷系統(tǒng)為封閉系統(tǒng),高速機(jī)器的銷量占比的不斷提升有利于帶動(dòng)國(guó)內(nèi)平均單機(jī)產(chǎn)出持續(xù)增長(zhǎng)。

目前新產(chǎn)業(yè)和安圖生物是國(guó)內(nèi)免疫化學(xué)發(fā)光領(lǐng)域的雙子星,新產(chǎn)業(yè)市場(chǎng)占比在6%左右,未來(lái)在行業(yè)高增長(zhǎng)和進(jìn)口替代(國(guó)產(chǎn)率20%)的背景下,公司有望迎來(lái)不錯(cuò)的發(fā)展機(jī)會(huì)。

但是值得注意的是,公司5月12日將有1.10億股股份解禁,按當(dāng)前股價(jià)計(jì)算約138億元,當(dāng)前日成交額不足1億元,解禁后減持壓力較大,過(guò)程中應(yīng)該還會(huì)迎來(lái)更好的上車機(jī)會(huì)。

2、安圖生物(603658.SH)

安圖生物預(yù)計(jì)4月23日披露2020年年報(bào)和2021年一季報(bào),公司前3季度實(shí)現(xiàn)營(yíng)收20.47億元,同比增長(zhǎng)8.12%,歸屬凈利潤(rùn)5.14億元,同比增長(zhǎng)-4.39%。

2020 年前三季度,公司發(fā)光儀累計(jì)裝機(jī)量 1000 臺(tái)左右,其中 Q3 單季度裝機(jī)預(yù)計(jì)為 360 臺(tái),目前存量裝機(jī)規(guī)模已突破 5000 臺(tái),為后續(xù)發(fā)光試劑的上量奠定了基礎(chǔ)。

2018 年 4 月,安圖生物流水線產(chǎn)品 Autolas A-1Series 正式獲得 NMPA 頒發(fā)的醫(yī)療器械注冊(cè)證,公司成為中國(guó)第一家提供實(shí)驗(yàn)室全自動(dòng)流水線全套產(chǎn)品服務(wù)的本土企業(yè)。2020年,公司流水線的進(jìn)院安排出現(xiàn)提速,前三季度估計(jì)裝機(jī)超過(guò) 90 條,其中附帶離心機(jī)、冰箱等配套設(shè)備的大型線體裝機(jī)更多。這些流水線將對(duì)公司后續(xù)生化、發(fā)光試劑的銷售產(chǎn)生積極作用。

另外,安圖生物于2018 年推出的基于 MALDI-TOF 質(zhì)譜技術(shù)的微生物鑒定產(chǎn)品 Autof ms1000 有望助力公司打開(kāi)微生物檢測(cè)高端市場(chǎng)。MALDI-TOF 預(yù)計(jì)有望取代傳統(tǒng)的微生物鑒定技術(shù),未來(lái)大多數(shù)三甲、三乙、甚至二級(jí)醫(yī)院都有可能配備 MALDI-TOF 產(chǎn)品,市場(chǎng)空間廣闊。借助已有的銷售渠道,安圖生物有望逐步實(shí)現(xiàn)質(zhì)譜儀的放量。

公司今年沒(méi)有抓住新冠疫情受到市場(chǎng)質(zhì)疑,但是從長(zhǎng)期來(lái)看,公司的發(fā)展前景還是值得期待的。

3、艾德生物(300685.SZ)

艾德生物于4月12日披露年報(bào),實(shí)現(xiàn)營(yíng)收7.284億元,同比增長(zhǎng)25.94%,歸屬凈利潤(rùn)1.803億元,同比增長(zhǎng)33.11%,其中下半年疫情緩和后,實(shí)現(xiàn)營(yíng)收 4.45 億元,同比增長(zhǎng)高達(dá) 42.54%。

艾德生物是國(guó)內(nèi)腫瘤伴隨診斷龍頭,持續(xù)拓展與知名藥企“診斷與藥物攜手”的創(chuàng)新模式,與強(qiáng)生、安進(jìn)、默克、恒瑞、海和、廣生堂(行情300436,診股)等達(dá)成新的伴隨診斷合作,加速合作成果落地。

公司擁有 23 種獲得 NMPA 注冊(cè)證書的單基因和多基因分子診斷產(chǎn)品,包含EGFR、KRAS、BRAF、ALK、PIK3CA 等腫瘤精準(zhǔn)醫(yī)療最重要的基因位點(diǎn),種類齊全且多個(gè)為國(guó)內(nèi)獨(dú)家獲批,其 ROS1 試劑盒 2017 年在日韓獲批并納入醫(yī)保,2020 年 PCR-11 基因產(chǎn)品在日本進(jìn)行行政審批,在亞洲個(gè)體化醫(yī)學(xué)癌癥基因篩查(LC-SCRUM-Asia)中,公司 PCR-11 基因與 FDA 批準(zhǔn) NGS 產(chǎn)品OncomineTM 在兩千多例的對(duì)比分析中具有高度一致性(總符合率 97.9%、陽(yáng)/陰性符合率 98.8%、97.1%),在檢測(cè)成功率(97%vs75%)、檢測(cè)時(shí)間方面具有絕對(duì)優(yōu)勢(shì)。

此外公司積極布局腫瘤早測(cè)領(lǐng)域,面向體檢市場(chǎng)的腸癌早測(cè)產(chǎn)品暢青松®(SDC2甲基化)已于 2021 年 1 月獲批上市,結(jié)合可用于乳腺癌、卵巢癌遺傳風(fēng)險(xiǎn)評(píng)估的產(chǎn)品(BRCA1/2 基因)、可用于宮頸癌篩查的 HPV 產(chǎn)品以及可用于生殖健康篩查的 Y 微產(chǎn)品,艾德生物腫瘤早測(cè)產(chǎn)品的商業(yè)化運(yùn)營(yíng)有望快速落地,公司產(chǎn)品持續(xù)廣深化拓展。

4、貝瑞基因(000710.SZ)

公司傳統(tǒng)業(yè)務(wù)是NIPT ,去年受疫情和新生兒出生人口下降影響較大,2020年業(yè)績(jī)大幅下跌。目前貝瑞基因正在著力發(fā)展早篩領(lǐng)域。現(xiàn)有早篩手段多具有一定局限性,多數(shù)癌種尚無(wú)有效監(jiān)測(cè)手段,我國(guó)早篩“藍(lán)海”市場(chǎng)理論市場(chǎng)空間大,巨大潛在需求吸引國(guó)內(nèi)外企業(yè)加速布局并搶占市場(chǎng)份額。

從全球企業(yè)布局來(lái)看,全球頭部公司多處于產(chǎn)品研發(fā)優(yōu)化及驗(yàn)證階段,Grail、Freenome 和 Thrive 等高科技公司走在前列。國(guó)內(nèi)企業(yè)尚處于起步階段,早篩的臨床驗(yàn)證需要較高的研發(fā)投入,其中貝瑞基因和燃石醫(yī)學(xué)等企業(yè)進(jìn)度領(lǐng)先。貝瑞基因的 PreCar 肝癌早篩項(xiàng)目預(yù)計(jì) 2020 年8月將以 LTD 的形式落地,預(yù)計(jì)有望成為早篩成功標(biāo)桿。

目前肝癌早篩的平臺(tái)是和瑞基因,貝瑞基因2017年借殼上市時(shí)剝離出去,并約定2021年年底和2022年年底兩個(gè)回購(gòu)時(shí)間點(diǎn)。根據(jù)公司對(duì)外披露信息,2021年年底預(yù)計(jì)回購(gòu)30%-50%,其余于2022年回購(gòu)。未來(lái)癌癥早篩板塊一定是不可忽視的投資方向。